3 月,后修复行情,整体货源偏少,运输需求难有明显提振,运价低位震荡。3 月 30 日,上海航运交易所发布的沿海(散货)综合运价指数报收 1030.68点,较上月末下跌 3.1%。

图表:3 月中国沿海(散货)运价指数表

资料来源:公开资料整理

5.1 煤炭运输

3 月,沿海大部分地区天气晴好,气温回升。元宵过后,工厂企业陆续复工, 但是沿海主要电厂日耗回升不如预期。本月,沿海六大电力集团日耗约维持在 65 万吨水平,远低于年前的 80 万吨。而随着常规补库的陆续到岸,电厂库存不断增多,沿海六大电厂库存在 1300-1400 万吨,较年前增长约 30%。与此同 时,煤炭“限价令”颁布实施后,煤炭价格持续下跌。3 月 28 日,环渤海 5500大卡动力煤现货价格指数报收于 629 元/吨,较 1 月底下跌超 100 元/吨。受制 于需求端的疲软,虽然节后多数船东看涨市场,但运输需求仍相对低迷,成交 氛围冷清,船多货少格局难有根本变化。不过,当前运价除覆盖船东可变成本 外,仍有小幅盈利,并未出现加速下跌。原因一方面来自运力,外贸运输市场 行情持续向好,吸引了大量兼营船舶,一定程度缓解了国内运力供应过剩的局 面。同时,近期北方港口以及长江航道不同程度封航限行,部分船舶周转受阻, 进一步化解过剩运力;加上海沙市场在上半月较为火爆,继续瓜分内贸运力。 另一方面来自大秦线检修,据来自太原铁路局的消息,大秦线预计于 4 月 7 日至 5 月 1 日展开为期 25 天的春季检修计划,每天停电维修 3-4 个小时,较往年增加 1 个小时。受此消息影响,下游电厂加快拉运节奏,给下半月的运价带 来了一波小高峰。

3 月 30 日,上海航运交易所发布的煤炭货种运价指数报收 1054.97 点,较上 月末上涨 1.3%。3 月 30 日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5 万 dwt)航线市场运价为 25.3 元/吨,较上 月末下跌 2.8 元/吨;秦皇岛港至张家港(4-5 万 dwt)航线市场运价为 27.5 元/吨,较上月末下跌 3.8 元/吨;秦皇岛至南京(3-4 万 dwt)航线市场运价 为 34.3 元/吨,较上月末下跌 2.5 元/吨。华南航线,秦皇岛港至广州(6-7 万dwt)航线市场运价为 31.0 元/吨,较上月末下跌 3.4 元/吨。但各航线平均运 价均较上月回升。

5.2 金属矿石运输

2017 年,全国将再压减钢铁产能 3000 万吨,按此推算,将影响 5000 万吨左 右的矿石需求。叠加唐山、邯郸等地非采暖季环保限产政策,将使得国内矿需 求量预期减少。春节过后,钢厂进口矿库存继续减少,吨钢利润未明显走高, 钢厂对矿石价格接受度不高,高品矿供需较为宽松,加上采暖季延后至 3 月 20日,华北工地开工及钢厂复产也都在 20 日以后,钢厂短期库存压力仍较重。3 月沿海矿石运输市场行情基本弱势趋稳,运价下跌。3月30日,金属矿石货种运价指数报收 1025.87 点,较上月末下跌 17.5%。

参考观研天下发布《2018年中国特种运输行业分析报告-市场运营态势与投资前景预测》

5.3 粮食运输

3 月份,随着新季玉米的逐步消耗,供需缺口进一步显现,节后玉米价格再创 新高,种植户和粮商集体看涨氛围加重。本期北方港口库存不足百万吨,预计 在低集港量及库存下降的情况下将进一步刺激港口粮价上涨。不过,节后猪肉 价格再度大幅下挫,一定程度打击了饲料厂的补库积极性。而从最大的玉米深 加工产品淀粉需求来看,春节后一段时间是淀粉需求淡季,也限制了玉米深加 工业收购。3 月 30 日,粮食货种运价指数报收 816.53 点,较上月末上涨 3.4%。

5.4 原油及成品油运输

国际油价略有反弹,本轮零售价调整或将搁浅,消息面难寻支撑。下游用油企业存量较为充裕,基建、工矿等终端用户复工有限,而节后耗量仍低位运行, 补库意愿普遍不强。同时部分炼厂对柴油后市持相对乐观的心态,也并不急于出货。加上因下游库存充足,卸货港出现压港,搁置部分有效运力,成品油运 输价格整体平稳。3 月 30 日,上海航运交易所发布的成品油货种运价指数为 1264.90 点,原油货种运价指数为 1541.72 点,均与上月持平。

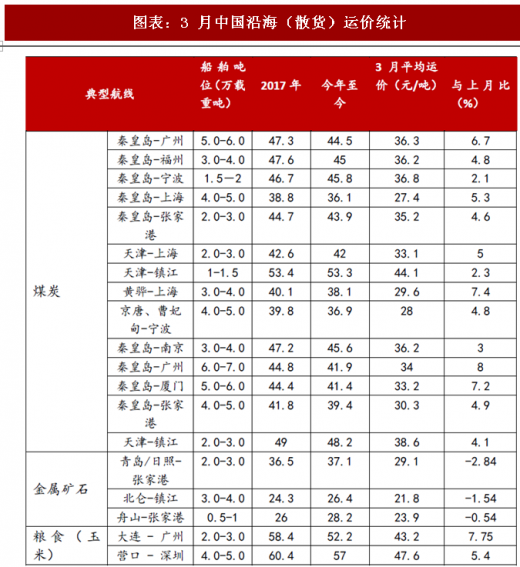

图表:3 月中国沿海(散货)运价统计

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。