航空发动机是为航空器提供飞行所需动力的发动机,是一种高度复杂及精密的热力机械,每台航空发动机的零件数量在10000件以上。航空发动机包括活塞式发动机和喷气式发动机,其中喷气式发动机又可分为有压气机和无压气机。有压气机又可细分为涡轮喷气发动机、涡轮风扇发动机、涡轮轴发动机、涡轮螺旋桨发动机、螺旋桨风扇发动机,无压气机又可细分为冲压式喷气发动机、脉动式喷气发动机。不同类型的航空发动机工作原理不同,其推力、涵道比、推重比等性能也不同,导致其应用领域存在差异。

航空发动机行业特点主要包括技术壁垒高、资金壁垒高、研制周期长、经济回报高等。

技术壁垒高:航空发动机所需的主要科学基础是支持其高温、高速、旋转与寿命长等工作特点的科学学科,如工程热力学、气体动力学、燃烧学等,所需技术几乎覆盖材料、制造、试验等现代技术。航空发动机的工作过程极其复杂,其需在高温、高寒、高负荷等严苛的环境条件下稳定可靠工作,因而航空发动机的技术门槛极高。

资金壁垒高:航空发动机是资金密集型行业,前期的研发需投入巨额资金,一台发动机的研制可达数百亿元,如F119的研发费用约为25亿美元。此外,航空发动机企业每年均需投入大量资金进行研发,如General Electric Aviation(可简称GE Aviation).Rolls-Royce、Pratt & Whitney等企业每年的研发费用可达10亿美元。

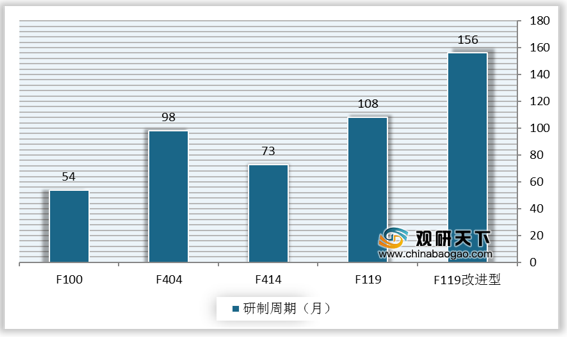

研制周期长:航空发动机的研制周期长,且随着飞机对航空发动机的要求提升,其研制周期进一步延长,如F119的研制周期约为108个月,而F119改进型的研制周期约为156个月。

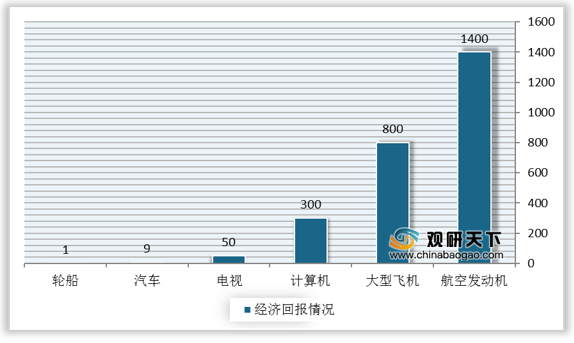

经济回报高:航空发动机研发成功,将可获得高额回报。按照产品单位质量创造的价值计算,若轮船为1,航空发动机可高达1400,投资回报高。

由于美俄英等发达国家的经济实力较强、起步较早,有能力持续投入巨额的研发资金以维护自身的领先地位,全球航空发动机产业被美俄英寡头垄断,梯队格局明显。

第一梯队为美国的GE和PW公司、英国的R&R公司、CFM国际公司(SNECMA与GE的合资公司)、国际航空发动机公司(IAE、R&R与PW的合资公司)以及EA公司(GE与PW的合资公司),由于其出色的航空发动机整机研制、总装集成、销售及客户服务能力位于金字塔的顶层。

第二梯队为俄罗斯的土星公司和礼炮公司、法国的SNECMA、美国的Honeywell、德国的MTU以及意大利的AVIO公司,上述公司本身也具有较完整的航空发动机整机研制能力,并在各自的技术领域具有很强实力,但由于缺乏民品或者中大型航空发动机,主要为塔尖位置公司提供大部件及核心机。

第三梯队企业具有强大的航空发动机零部件加工制造能力,包括日本的三菱重工、川崎重工、石川岛播磨重工和韩国的三星科技公司等。

与其他国家相比,我国由于航空发动机研制起步较晚,目前军用航空发动机进展较民用航空发动机更快,但仍落后于美英法等国家,行业发展潜力巨大。

航空发动机分类及应用领域

分类 |

应用领域 |

|||

活塞式发动机 |

低速飞机、通用飞机 |

|||

喷气式发动机 |

有压气机 |

涡轮喷气发动机 |

小型、不带加力 |

中高空无人机、靶机 |

大型、带加力 |

战斗机 |

|||

涡轮风扇发动机 |

小涵道比 |

战斗机 |

||

中等涵道比 |

高空无人机、通用飞机 |

|||

大涵道比 |

军用运输机、大型客机 |

|||

涡轮轴发动机 |

直升机 |

|||

涡轮螺旋桨发动机 |

中小运输机、通用飞机 |

|||

螺旋桨风扇发动机 |

军用运输机 |

|||

无压气机 |

冲压式喷气发动机 |

高超声速导弹 |

||

脉动式喷气发动机 |

航模、低速靶机 |

|||

数据来源:公开资料整理

技术壁垒高:航空发动机所需的主要科学基础是支持其高温、高速、旋转与寿命长等工作特点的科学学科,如工程热力学、气体动力学、燃烧学等,所需技术几乎覆盖材料、制造、试验等现代技术。航空发动机的工作过程极其复杂,其需在高温、高寒、高负荷等严苛的环境条件下稳定可靠工作,因而航空发动机的技术门槛极高。

资金壁垒高:航空发动机是资金密集型行业,前期的研发需投入巨额资金,一台发动机的研制可达数百亿元,如F119的研发费用约为25亿美元。此外,航空发动机企业每年均需投入大量资金进行研发,如General Electric Aviation(可简称GE Aviation).Rolls-Royce、Pratt & Whitney等企业每年的研发费用可达10亿美元。

研制周期长:航空发动机的研制周期长,且随着飞机对航空发动机的要求提升,其研制周期进一步延长,如F119的研制周期约为108个月,而F119改进型的研制周期约为156个月。

部分航空发动机研制周期

数据来源:公开资料整理

航空发动机与其他行业经济回报情况对比

数据来源:公开资料整理

由于美俄英等发达国家的经济实力较强、起步较早,有能力持续投入巨额的研发资金以维护自身的领先地位,全球航空发动机产业被美俄英寡头垄断,梯队格局明显。

第一梯队为美国的GE和PW公司、英国的R&R公司、CFM国际公司(SNECMA与GE的合资公司)、国际航空发动机公司(IAE、R&R与PW的合资公司)以及EA公司(GE与PW的合资公司),由于其出色的航空发动机整机研制、总装集成、销售及客户服务能力位于金字塔的顶层。

第二梯队为俄罗斯的土星公司和礼炮公司、法国的SNECMA、美国的Honeywell、德国的MTU以及意大利的AVIO公司,上述公司本身也具有较完整的航空发动机整机研制能力,并在各自的技术领域具有很强实力,但由于缺乏民品或者中大型航空发动机,主要为塔尖位置公司提供大部件及核心机。

第三梯队企业具有强大的航空发动机零部件加工制造能力,包括日本的三菱重工、川崎重工、石川岛播磨重工和韩国的三星科技公司等。

与其他国家相比,我国由于航空发动机研制起步较晚,目前军用航空发动机进展较民用航空发动机更快,但仍落后于美英法等国家,行业发展潜力巨大。

全球航空发动机产业竞争格局

梯队 |

企业 |

现状 |

第一梯队 |

美国的GE和PW公司、英国的R&R公司、CFM国际公司(SNECMA与GE的合资公司)、国际航空发动机公司(IAE、R&R与PW的合资公司)以及EA公司(GE与PW的合资公司) |

由于其出色的航空发动机整机研制、总装集成、销售及客户服务能力位于金字塔的顶层。 |

第二梯队 |

俄罗斯的土星公司和礼炮公司、法国的SNECMA、美国的Honeywell、德国的MTU以及意大利的AVIO公司 |

本身也具有较完整的航空发动机整机研制能力,并在各自的技术领域具有很强实力,但由于缺乏民品或者中大型航空发动机,主要为塔尖位置公司提供大部件及核心机。 |

第三梯队 |

日本的三菱重工、川崎重工、石川岛播磨重工和韩国的三星科技公司 |

具有强大的航空发动机零部件加工制造能力 |

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国航空发动机市场分析报告-行业现状与未来商机预测》

《2021年中国航空发动机市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国航空发动机市场分析报告-行业现状与未来商机预测》

《2021年中国航空发动机市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。