参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

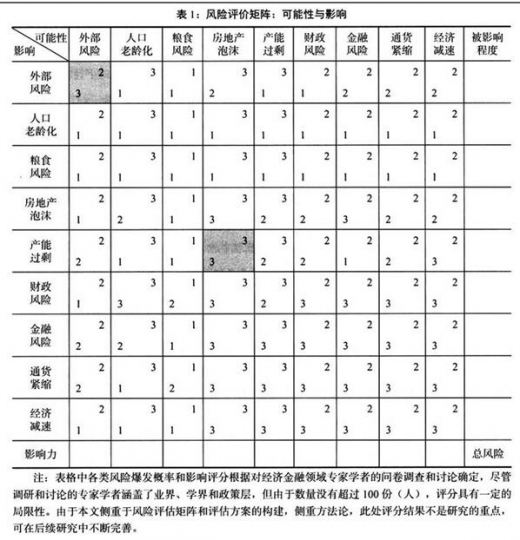

若将各领域风险分割来看,仅仅考虑各自爆发的概率和影响,十三五时期我国经济发展面临的风险可能性不大。但是,经济中各领域风险相互影响、相互交织,各领域风险的独立分析并没有揭示经济发展面临的风险“全貌”。为提高风险评估的全面性和可信度,本文建立一个系统性的风险评估矩阵(见表1),综合考虑各类风险之间的相互影响和传递路径。风险评估矩阵横向代表九类风险爆发的概率和可能性,纵向代表九类风险爆发后的影响。相应地,矩阵中每个单元格右上角的数字代表风险爆发的概率,左下角的数字代表该领域风险爆发对其他领域风险的影响。

风险评估的具体步骤如下:

第一步,判断风险爆发的可能性及其对其他风险的影响,填写风险评估矩阵。风险爆发的可能性分为三个等级,对应的评分分别为:可能性较低为1,可能性中等为2,可能性较大为3。同时,风险影响的大小也分为三个等级,对应的评分分别为:影响较小为1,影响中等为2,影响较大为3。例如,第6行第5列单元格中的两个数字分别表示,十三五时期我国房地产泡沫破裂的概率为3,表示爆发的可能性较大;房地产泡沫破裂对产能过剩风险的影响为3,表示影响较大。考虑到风险具有“自我增强”(Self-reinforcing)效应,因此风险评估还应考虑各类风险爆发对自身的影响。表1中右上一左下对角线上的单元格分别代表各类风险的自我增强效应,如第2行第2列单元格的数字代表十三五时期外部风险爆发的概率为2,表示爆发的可能性适中;其对自身的影响为3,表示自我增强效应较大。

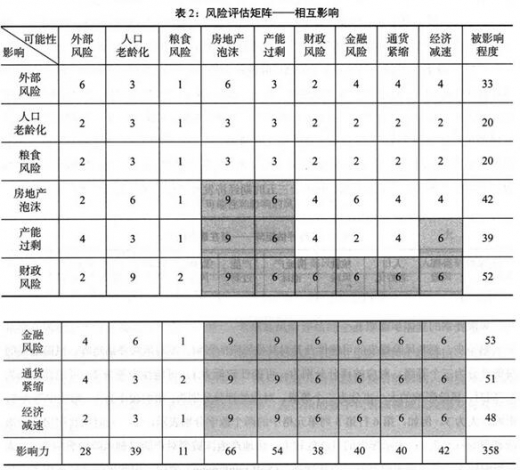

第二步,根据风险爆发的可能性及其影响,计算各类风险相互之间的影响。在表1的风险爆发可能性及其影响评估的基础上,依照风险计算公式:风险=爆发的可能性×爆发后的影响(马文拉桑德,2013),计算各类风险之间的相互影响(见表2)。例如,第6行第5列单元格中的数字9代表的是房地产泡沫破裂对产能过剩风险的影响,风险评分9=房地产泡沫破裂的可能性3×房地产泡沫破裂对产能过剩风险的影响3。

第三步,计算各类风险对其他风险的影响力,以及该类风险受到其他风险的总影响。在表2计算出的风险相互影响基础上,每列纵向加总该类风险对各类风险的总影响,包括对自身的影响,得出该类风险的“影响力”;每行横向加总各类风险对该类风险的总影响,包括对自身的影响,得出该类风险的“被影响程度”。例如,表2第11行第5列单元格中的66代表的是十三五时期房地产泡沫破裂对各类风险的总影响力,第5行第11列单元格中的42代表的是十三五时期其他风险对房地产泡沫的总影响力。

第四步,加总“影响力”或者“被影响程度”,得出十三五时期经济发展的总体风险评分。表2第11行第11列单元格中的358,为第11行各类风险“影响力”的总和,也等于第11列各类风险“被影响程度”的总和,代表我国十三五时期经济发展面临的风险大小。

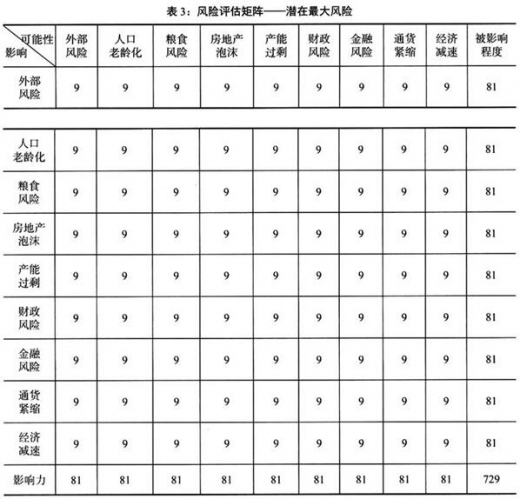

第五步,设定风险评估标准,对十三五时期经济发展的总体风险状况做出标准化评估。由于每类风险爆发可能性划分为“1”、“2”、“3”三个数量等级,每类风险爆发的影响也划分为“1”、“2”、“3”三个数量等级,因此每个单元格风险的最小值是1=可能性1×影响1,最大值是9=可能性3×影响3。考虑九大类风险的相互影响(即9×9=81个相互影响),则我国十三五时期经济发展风险的最小值为1×81=81,最大值为9×81=729(见表3)。十三五时期我国经济发展的风险评分为358,为潜在最大风险值729的49.1%,小于中间值。如果将总风险大小平分为三个等级区间:81—216为风险较小,216—432为风险中等,432—729为风险较大,358也处于风险中等区间。由此判断,我国十三五时期经济发展的总体风险状况处于中等水平。

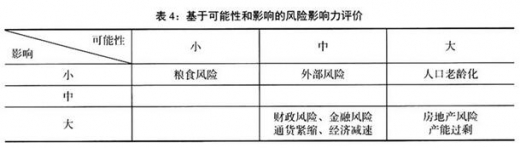

第六步,根据各领域风险的相互影响进行结构分析,锁定风险传染路径。从风险“影响力”看,可从风险爆发的可能性和影响两个维度,得出各类风险评价结果(见表4)。由于风险爆发的可能性和对其他风险的影响相对较小,外部风险、粮食风险的“影响力”分别为28和11,风险较小;房地产泡沫破裂和产能过剩风险爆发的概率都较高,且对其他风险的影响较大,“影响力”分别为66和54,风险较大;人口老龄化风险、财政风险、金融风险、通货紧缩风险和经济减速风险,“影响力”均在40左右,处于中等水平。

从风险“被影响”看,财政风险、金融风险、通货紧缩风险、经济失速风险较容易受到其他风险的影响和传染,“被影响”评分在50左右,最容易受到其他风险爆发的传染;房地产泡沫破裂风险、产能过剩风险和外部风险受其他风险影响和传染的大小处于中等水平,“被影响”评分在33—42;人口老龄化风险和粮食风险“被影响”评分较低,均为20,不太容易受到其他风险爆发的影响和传染(见表2)。

从风险传染路径看,房地产泡沫风险、产能过剩风险、财政风险、金融风险、通货紧缩风险和经济失速风险相互之间的传染性较大,相互之间的影响评分都在6以上(见表2阴影部分)。根据风险传染的机理,房地产泡沫破裂一方面会直接影响经济增速,另一方面还会通过加剧产能过剩、放大财政风险、引发金融风险、强化通货紧缩等,进一步对经济增速产生间接影响。考虑到房地产泡沫破裂和产能过剩风险爆发的可能性最高,由此初步判断,十三五时期我国经济发展的风险传染机制和路径为:房地产泡沫破裂、产能过剩风险→财政风险、金融风险→通货紧缩风险、经济失速风险(见图2)。

四、结论和政策启示

本文借鉴投入产出表原理和风险计算公式(风险=可能性×影响),构建了一个经济风险综合评估矩阵和分析框架。该风险评估矩阵不仅可以评估各类经济风险的大小,而且考虑了各类经济风险之间的相互影响和传染性,因此可以对经济整体风险做出综合评估,并进行结构分析。同时,该风险评估矩阵综合考虑了各类风险爆发的可能性和风险爆发后对其他风险的影响,因此可根据风险之间的“影响力”和“被影响程度”,梳理出各类风险的影响机制和传导路径。总体而言,本文构建的风险评估框架可以全面判断经济发展的整体风险水平、风险类别结构和风险传染路径,是对现有经济风险评估方法的有益补充。

本文在分析梳理我国十三五时期我国主要经济发展面临的主要风险及其影响的基础上,采用上述风险评估矩阵和分析框架,对我国经济十三五时期的总体风险进行了试评估。评估结果表明,十三五时期我国经济发展的总体风险处于中等水平,但面临较大的结构性风险,房地产泡沫破裂和产能过剩风险较大,且存在较大的传染性,房地产泡沫破裂、产能过剩风险→财政风险、金融风险→通货紧缩风险、经济失速风险的传导路径需要高度关注。需要指出的是,本文虽然建立了经济风险评估矩阵和分析框架,但其中的风险爆发概率及其影响评估仍然是初步的,实践中需要根据经济形势变化进行动态调整。

各类经济风险之间具有极大的关联性和传染性,十三五时期的风险防控与化解需要多措并举,提高综合风险防控和治理能力。一是就经济发展规划而言,要注重风险导向,规划编制之前应先做好风险评估,根据评估结果合理制定各领域改革发展的主要任务和目标。二是为提高风险评估的可信度和提高风险防控的有效性,应尽快在国家安全委员会下设立一个专业的风险评估机构,跟踪分析经济金融风险演变,前瞻性地组织开展专业的、动态的风险评估,为风险防控及时提出政策建议。三是考虑到各类经济风险极具复杂性和关联性,风险防控需要相关部门加强政策协调配合,最大程度地发挥政策合力和改革合力。四是,没有数据,风险评估就是纸上谈兵,应加大各领域统计信息的披露和共享,推动提高风险评估的准确性。要结合全面深化改革的大环境,正确认识和区分三类风险:不改革的风险、改革要冒的风险以及改革方法不当的风险,十三五时期面临的主要经济风险根本上需要推进改革来化解。当前值得注意和警惕的一种倾向是,一些人往往高估了改革带来的风险,而低估了不改革的风险。

注释:

①本课题研究项目子课题的研究报告《“十三五”时期国民经济风险预评估与防控对策》对各类风险的主要表现、引爆条件、爆发概率、损失影响、防控对策等进行了详细研究(魏加宁等,2015)。

②“不稳定之弧”是指从北非的阿尔及利亚、利比亚,经整个中东地区,到南亚的巴基斯坦、阿富汗、缅甸,最后抵达印度尼西亚。这条弧线地区存在众多的穆斯林国家,彼此间贫富差异很大,国内政治体系脆弱,国际关系复杂,战争与冲突风险很高。关于不稳定之弧的详细介绍,可参阅National Intelligence Council(2008)。

③2011年,IMF针对中国金融体系的稳定性评估报告指出,我国GDP下降1个百分点,银行业不良贷款率将至少上升1个百分点(IMF,2011)。

④根据“网贷之家”的数据,截至2015年二季度末,P2P网贷平台共2814家,倒闭、“跑路”等问题平台累计超过780家。

⑤例如,余额宝类产品脱胎于证监会监管的货币市场基金,借道于中国人民银行监管的第三方支付,将资金投向了中国银监会监管的银行业同业存款。一旦货币市场基金遭遇大规模赎回,其因此产生的流动性风险可能传染给第三方支付行业和整个银行业。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。