参考中国报告网发布《2017-2022年中国零售业信息化市场竞争态势及十三五竞争战略分析报告》

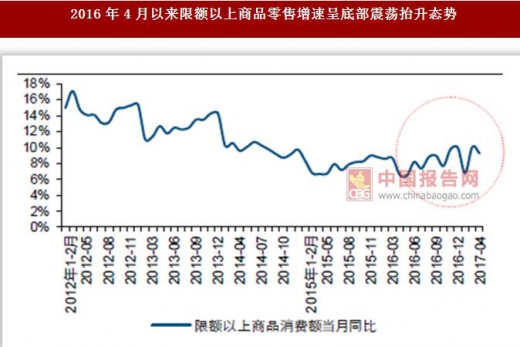

整体消费底部持续企稳,多重因素提振消费增速环比持续改善。自2012 年以来,消费整体增速中枢不断下移,但自2016 年下半年以来,整体消费增速开始出现底部企稳改善迹象,2017 年4 月社零增速达到10.7%,继续维持2016 年以来较高水平。同时, 从限额以上商品零售增速来看,自2016 年4 月以来即呈现出震荡抬升态势,2017 年4 月增速达到9.3%,保持2015 年以来较高水平。综合来看,我们预计随着房地产吸金效应减弱后终端消费有望回升,同时叠加海外消费回流、反腐常态化、电商冲击边际趋缓等因素推动,消费企稳改善中期或有望持续。

整体消费底部持续企稳,多重因素提振消费增速环比持续改善。自2012 年以来,消费整体增速中枢不断下移,但自2016 年下半年以来,整体消费增速开始出现底部企稳改善迹象,2017 年4 月社零增速达到10.7%,继续维持2016 年以来较高水平。同时, 从限额以上商品零售增速来看,自2016 年4 月以来即呈现出震荡抬升态势,2017 年4 月增速达到9.3%,保持2015 年以来较高水平。综合来看,我们预计随着房地产吸金效应减弱后终端消费有望回升,同时叠加海外消费回流、反腐常态化、电商冲击边际趋缓等因素推动,消费企稳改善中期或有望持续。

社会消费品零售总额增速自2016Q3以来底部企稳

数据来源:中国统计数据库

2016年4月以来限额以上商品零售增速呈底部震荡抬升态势

数据来源:中国统计数据库

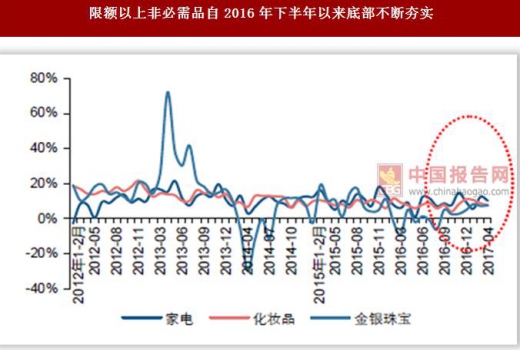

必需消费品增速总体平稳,非必需消费品增速底部不断夯实。限额以上商品零售分品类数据来看,必需消费品方面,主要品类增速自2016 年4 月以来均呈窄幅震荡态势。非必需消费品方面,家电属房地产后周期品种,受前期房地产市场回暖影响自2016 年3 月起增速触底并不断震荡夯实;化妆品或受益于海外消费回流、国际品牌在中国进行适应性品牌定位调整和降价等因素刺激,消费增速自2016 年10 月以来触底并呈震荡小幅走高态势;金银珠宝2016 年初以来总体呈现震荡走高态势。从国际知名奢侈品品牌销售增速来看,2016 年基本处于持续回暖态势,侧面印证非必需消费品底部得以夯实。限额以上必需消费品增速窄幅震荡

数据来源:中国统计数据库

限额以上非必需品自2016年下半年以来底部不断夯实

数据来源:中国统计数据库

50 家、百家触底持续回升,实体大型零售企业回暖趋势明显。从实体零售参与主体表现来看,全国百家及50 家大型实体零售企业增速自2016 年5 月触底后持续震荡回暖。我们判断,相较于限额以上消费品零售增速,50 家增速中枢自2016 年下半年以来与其差距呈逐步缩小趋势,主要基于限额以上增速包含网络零售部分,而50 家仅含有实体零售,表明实体零售龙头与网络零售增速差距呈现缩小趋势。2016年6月以来百家及50家重点大型零售企业零售额增速回暖

数据来源:中国统计数据库

限额以上商品零售与50家大型零售企业增速分化

数据来源:中国统计数据库

电商增速逐步趋于平稳,占社零比小幅提升。2017 年1-4 月,全国实物商品网上零售额14617 亿元,同比增长25.9%,较去年同期增速相比提升0.3 个百分点,自2016 年以来增速维持在25%-27%之间窄幅震荡;尽管电商增速已经明显放缓,但仍然快于实体零售增速,使得电商占社会消费品零售总额的比重提升趋缓,但仍在持续小幅提升, 2017 年1-4 月占比为12.9%,同比提升1.8 个百分点。实物商品网上零售额增速自2016年以来持续趋于平稳

数据来源:中国统计数据库

实物商品网上零售额占社零比持续上移,2017年1-4月为12.9%

数据来源:中国统计数据库

综合来看,终端消费回暖趋势持续验证,而结构上呈现明显分化:品类方面,非必需消费品受宏观经济回暖,以及海外消费回流、反腐常态化、电商冲击边际趋缓等因素影响处于震荡回暖趋势,而必需消费品增速相对稳定;线上线下渠道方面,电商增速放缓后趋于平稳,但增速仍高于线下使得占社零比持续环比提升,提升幅度趋缓;实体零售企业方面,龙头企业回暖趋势较为明显,并且相较于电商差距持续缩小,而部分企业依然面临较大压力。 资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。