参考中国报告网发布《2016-2022年中国快速消费品产业现状分析及十三五投资规划研究报告》

受整体消费回暖、电商分流边际弱化及海外消费回流等影响,实体企业收入触底回升。2017Q1 百货行业营业收入增速达6.02%,增速环比下降7.25 个百分点(剔除供销大集影响,收入增速为0.42%)。百货行业收入增速自2015Q4 触底后反弹幅度较为显著。我们认为,百货行业收入端迎来改善主要有以下原因:一方面电商冲击弱化、人民币贬值且海淘政策趋严等因素使得国内实体可选消费回流,且奢侈品牌在国内战略的适应性调整,使得国内实体百货尤其是中高端消费品类呈现持续改善趋势,区域龙头百货受益; 另一方面在于龙头百货品类及服务改革效果出现,客流吸引能力提升,同时部分经营压力较大的企业退出,竞争格局有所优化。

2017Q1 超市行业营业收入同比增长3.47%,增速环比提升2.54 个百分点,同比提升10.09 个百分点。一方面超市商品属于刚需消费,收入弹性相对较小,受益城镇化及品类升级同店收入保持平稳,同时经营壁垒较高的优势龙头企业凭借不断优化的供应链与运营模式不断外延展店扩大收入规模,以拉动行业收入增速改善;另一方面因超市主要品类标准所以网购分流持续存在,在品类结构实质改善前增长依然受限,总体来看,超市企业收入总体维持平稳弱增长态势。

2017Q1 超市归属净利润同比增长54.65%,增速同比提升81.34 个百分点,归属净利润率为3.19%,同比提升1.06 个百分点,环比提升1.72 个百分点,主要由费用端增速大幅下滑、收入端增速改善及毛利率持续提升共同所致。

受整体消费回暖、电商分流边际弱化及海外消费回流等影响,实体企业收入触底回升。2017Q1 百货行业营业收入增速达6.02%,增速环比下降7.25 个百分点(剔除供销大集影响,收入增速为0.42%)。百货行业收入增速自2015Q4 触底后反弹幅度较为显著。我们认为,百货行业收入端迎来改善主要有以下原因:一方面电商冲击弱化、人民币贬值且海淘政策趋严等因素使得国内实体可选消费回流,且奢侈品牌在国内战略的适应性调整,使得国内实体百货尤其是中高端消费品类呈现持续改善趋势,区域龙头百货受益; 另一方面在于龙头百货品类及服务改革效果出现,客流吸引能力提升,同时部分经营压力较大的企业退出,竞争格局有所优化。

2017Q1 超市行业营业收入同比增长3.47%,增速环比提升2.54 个百分点,同比提升10.09 个百分点。一方面超市商品属于刚需消费,收入弹性相对较小,受益城镇化及品类升级同店收入保持平稳,同时经营壁垒较高的优势龙头企业凭借不断优化的供应链与运营模式不断外延展店扩大收入规模,以拉动行业收入增速改善;另一方面因超市主要品类标准所以网购分流持续存在,在品类结构实质改善前增长依然受限,总体来看,超市企业收入总体维持平稳弱增长态势。

2012Q1-2017Q1百货平均季度收入及其增速(单位:万元)

数据来源:中国统计数据库

2012Q1-2017Q1超市平均季度收入及其增速(单位:万元)

数据来源:中国统计数据库

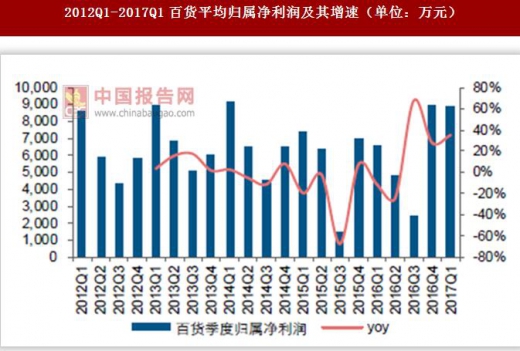

收入改善提效控费,企业业绩触底回升。2017Q1 百货归属净利润同比增长35.29%, 增速同比提升46.54 个百分点,环比提升7.28 个百分点;2017Q1 归属净利润率为3.96%,同比提升1.01 个百分点,环比提升0.2 个百分点。我们认为百货行业净利润增速回升的原因一方面在于收入端因多重提振因素持续改善,另一方面在于企业持续进行门店商品结构调整,引入优势经营品类,带来毛利率提升,并伴随管理加强费用端得到遏制增速同比下滑,出现三重优化局面。 2017Q1 超市归属净利润同比增长54.65%,增速同比提升81.34 个百分点,归属净利润率为3.19%,同比提升1.06 个百分点,环比提升1.72 个百分点,主要由费用端增速大幅下滑、收入端增速改善及毛利率持续提升共同所致。

2012Q1-2017Q1百货平均归属净利润及其增速(单位:万元)

数据来源:中国统计数据库

2012Q1-2017Q1百货平均归属净利润率水平

数据来源:中国统计数据库

2012Q1-2017Q1超市平均归属净利润及其增速(单位:万元)

数据来源:中国统计数据库

2012Q1-2017Q1超市平均归属净利润率水平

数据来源:中国统计数据库

综合来看,我们认为终端零售经过过去5年左右的弱势经营,随消费环境改善与企业变革启动,已经迎来底部反转的迹象,且消费环境改善趋势或将在2017年得以延续,同时优质龙头企业改革效果逐渐兑现,或有望延续收入和利润环比改善的趋势。资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。