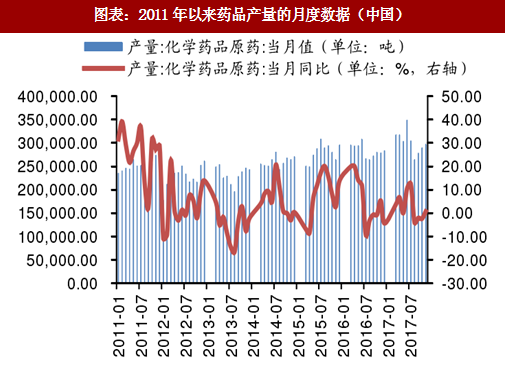

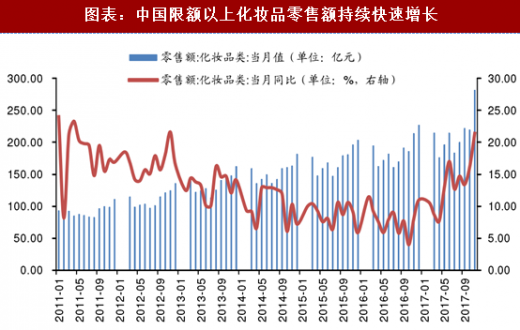

从需求端来看,白板纸下游行业与瓦楞纸箱(以箱板纸和瓦楞原纸为原料)相比有较大差别。白板纸所生产的包装纸多用于下游香烟,食品,医药品和化妆品等方向。白板纸下游行业市场规模大,增速逐步放缓。wind数据显示,2016年,作为白板纸下游消费主力的医药品产量达到328.90万吨,但行业增速放缓,2017年前11个月的平均增速仅有0.17%;卷烟产量达到2.38万亿支,随着公共场所控烟等政策影响,行业增速亦放缓,2017年前11个月的平均增速仅为2.82%;限额以上化妆品零售规模持续增长,2016年已达2221.90亿元,行业增速明显高于其他消费品,2017年前11个月的增速达到13.52%。但整体而言,白板纸下游行业增速逐步放缓。

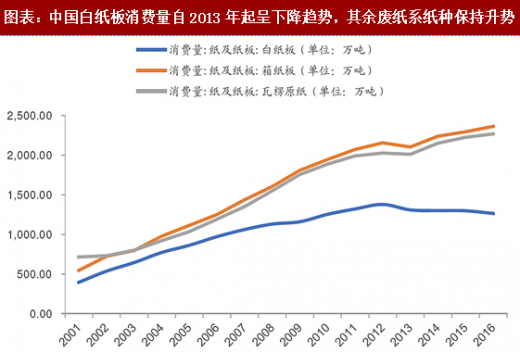

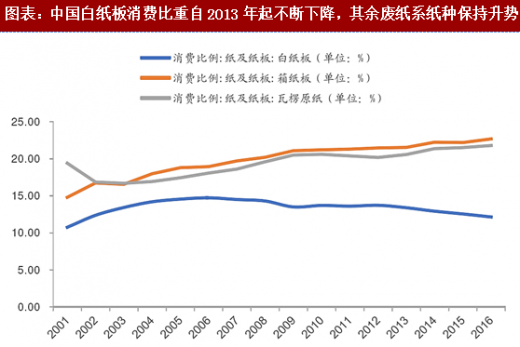

受下游需求端不同行业的增速影响,瓦楞纸和箱板纸下游行业一直保持高速增长,白板纸下游需求端增速放缓。wind数据显示,白板纸消费量自2013年起呈现下降趋势,箱板纸和瓦楞纸保持稳定上升趋势,年增长率分别为3.93%/4.10%;同时白板纸的产量自2013年起保持平稳状态,稳定于1400万吨左右,箱板纸和瓦楞纸的产量则一直保持稳定上升趋势,年增长率分别为4.16%/4.05%。白板纸在所有纸制品消费中的比重自2013年起不断下降,而箱板纸和瓦楞纸的消费比重则稳定增长,纸制品中不同纸种间的消费结构在逐渐转变。

受下游需求端不同行业的增速影响,瓦楞纸和箱板纸下游行业一直保持高速增长,白板纸下游需求端增速放缓。wind数据显示,白板纸消费量自2013年起呈现下降趋势,箱板纸和瓦楞纸保持稳定上升趋势,年增长率分别为3.93%/4.10%;同时白板纸的产量自2013年起保持平稳状态,稳定于1400万吨左右,箱板纸和瓦楞纸的产量则一直保持稳定上升趋势,年增长率分别为4.16%/4.05%。白板纸在所有纸制品消费中的比重自2013年起不断下降,而箱板纸和瓦楞纸的消费比重则稳定增长,纸制品中不同纸种间的消费结构在逐渐转变。

参考观研天下发布《中国纸品文具行业竞争格局及未来五年发展规划研究报告》

参考观研天下发布《中国纸品文具行业竞争格局及未来五年发展规划研究报告》

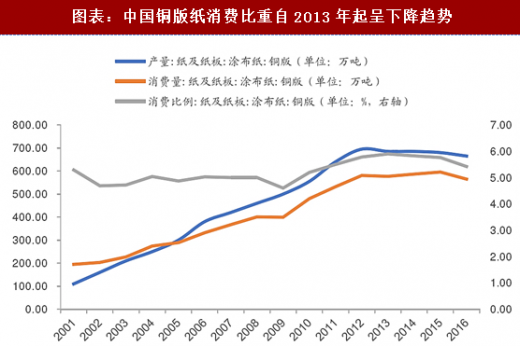

木浆系纸种方面,铜版纸总体消费比重稳中微降,行业呈现季节性特征。铜版纸在所有纸制品消费中所占比重自2013年起稳中微降。铜版纸消费量和产量自2013年起呈现稳中下降趋势;消费比重亦是自2013年起呈下降趋势,自2013年的5.90%下降至2016年的5.42%。

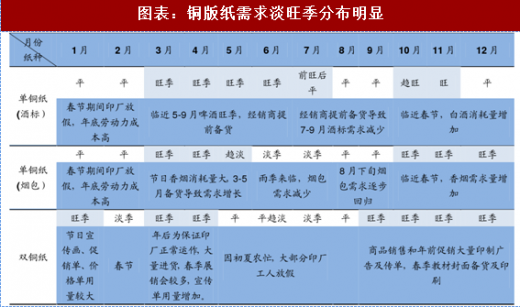

下游消费市场季节性波动导致铜版纸行业具有显著季节性特征。铜版纸主要包括单铜纸和双铜纸。单铜纸为单面涂料,主要用于制作酒标、烟包等;双铜纸为双面涂料,主要用于制作图书、期刊、画册等印刷品。受每年3-6月啤酒旺季、10-11月白酒旺季影响,用于制作酒标的单铜纸迎来需求增加;3-4月与10-12月期间为香烟旺季,用于制作烟包的单铜纸需求量增加;4月份春季展销会、9-12月年前促销使得宣传单用量较大,双铜纸需求有所增加。

下游消费市场季节性波动导致铜版纸行业具有显著季节性特征。铜版纸主要包括单铜纸和双铜纸。单铜纸为单面涂料,主要用于制作酒标、烟包等;双铜纸为双面涂料,主要用于制作图书、期刊、画册等印刷品。受每年3-6月啤酒旺季、10-11月白酒旺季影响,用于制作酒标的单铜纸迎来需求增加;3-4月与10-12月期间为香烟旺季,用于制作烟包的单铜纸需求量增加;4月份春季展销会、9-12月年前促销使得宣传单用量较大,双铜纸需求有所增加。

图表:2011年以来药品产量的月度数据(中国)

图表:2011年以来卷烟产量的月度数据(中国)

图表:中国限额以上化妆品零售额持续快速增长

图表:中国白纸板消费量自2013年起呈下降趋势,其余废纸系纸种保持升势

图表:中国白纸板产量自2013年起保持平稳状态,其余废纸系纸种保持升势

图表:中国白纸板消费比重自2013年起不断下降,其余废纸系纸种保持升势

图表:中国铜版纸消费比重自2013年起呈下降趋势

图表:铜版纸需求淡旺季分布明显

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。