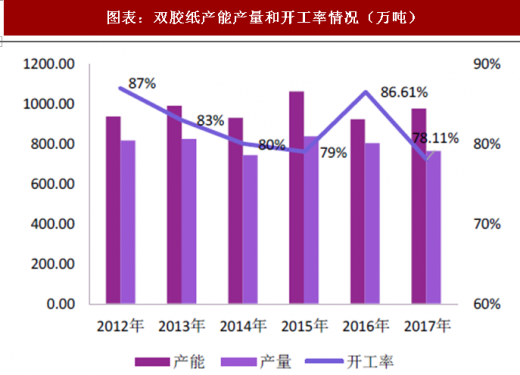

供给端,铜版纸和双胶纸 2018 年无新增产能,且在供给侧改革影响下中小企业产能出清,铜版纸 2012-2016 年每年产能和产量均呈递减趋势,双 胶纸在波动中略有下降。文化纸行业的集中度上升,目前铜版纸行业 CR4 达到 86.78%,产能分布较为集中和稳定,双胶纸行业 CR4 为 45.25%,仍 有较大的提升空间,总体文化纸的竞争格局得到优化。

图表:铜版纸产能产量和开工率情况(万吨)

资料来源:公开资料整理

图表:双胶纸产能产量和开工率情况(万吨)

资料来源:公开资料整理

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

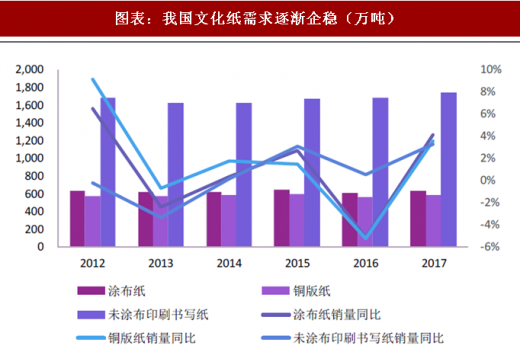

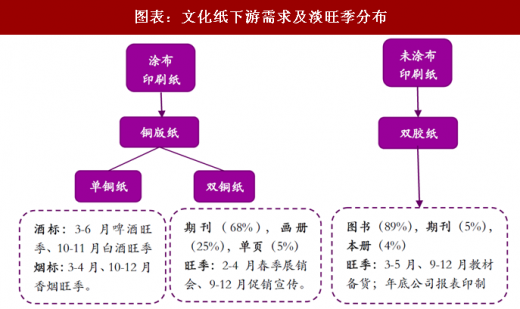

需求端,铜版纸双胶纸的需求目前均逐渐企稳。铜版纸行业景气度逐渐 改善,2012-2016 年,由于电子媒体的发展以及产能过剩问题突出,铜版纸 的生产和消费增长几乎停滞,通过转产、停产等措施,铜版纸的供给端收缩, 2017 年需求达 585 万吨,销量同比增长 3.54%,下游需求回升。未涂布印 刷书写纸供需格局转好,受供给侧改革、环保政策和原材料影响,双胶纸供 给呈现收缩趋势,需求方面 2016 年几乎无增长,2017 年需求为 1744 万吨, 同比增长 3.26%。文化纸的消费有一定的季节性特征,进入下半年以后,夏 季啤酒旺季有助于推动作为酒标的单铜纸的需求上升,9-12 月为年终备货 期,各大商家印刷单页等进行宣传促销将带动双铜纸的销量增长;双胶纸方 面,9 月的春季教材备货期,年底各大公司报表的印制将催生大量需求。综 合来看,文化纸在产能收缩的情况下,需求随国家经济形势稳步回升,供需格局进一步改善。

图表:我国文化纸需求逐渐企稳(万吨)

资料来源:公开资料整理

图表:文化纸下游需求及淡旺季分布

资料来源:公开资料整理

浆价高位下具备原材料成本优势的企业优势凸显。文化纸生产成本中原 材料占比约 70%-80%,且木浆主要依赖进口,因此国际浆价的上行使得文 化纸企面临成本端风险。在浆价高位运行下,拥有自制木浆产能的企业成本 优势凸显,抗风险能力进一步增强。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。