(1)全球汽车零部件行业发展概况及趋势

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。

参考观研天下发布《2018年中国汽车零部件市场分析报告-行业深度分析与发展前景预测》

近年来,跨国汽车公司的生产经营由传统的纵向一体化生产模式逐步转向以开发整车项目为主的专业化生产模式,在此产业链分工背景下,汽车零部件提供商依存于单一整车厂及零部件生产地域化的分工模式发生改变,全球汽车零部件供应商趋于独立化。当前全球汽车零部件产业由德国、美国、日本、法国等传统汽车工业强国主导,2016 年《财富》世界500 强排行榜中,汽车零部件供应商情况如下:

随着新兴市场汽车消费的迅速崛起,国际领先的零部件生产巨头纷纷涌入新兴市场并积极实施本土化战略。

(2)我国汽车零部件行业概况及趋势

我国汽车零部件行业的发展始于上世纪五十年代,以一汽、二汽的建立开始逐步发展。上世纪八十年代以前,我国汽车零部件生产主要为卡车进行配套,行业发展相对较慢;改革开放以后,随着乘用车工业的起步和发展,我国的零部件企业与整车制造商逐渐分离,通过技术引进、降低成本、改善技术工艺、提升产品质量获得迅速发展;加入世界贸易组织后,我国汽车零部件市场进一步开放,日益增长的市场需求吸引国际汽车零部件企业陆续在我国合资或独资建厂,促使我国汽车零部件行业快速发展,产业规模不断扩大。

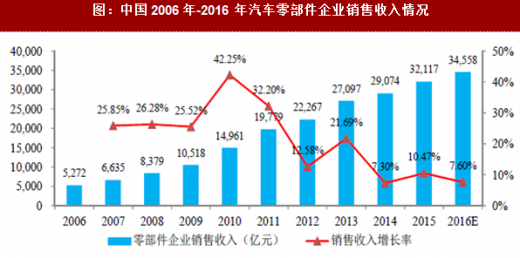

根据数据显示,2015 年,我国汽车零部件制造企业销售收入32,117 亿元,同比增长10.47%。预计2016 年我国汽车零部件市场营业额增速将达到7.6%,营业额预计将达到34,558 亿元。2006 年至今,我国零部件制造业产值占汽车总产值的比重保持在40%左右。如下:

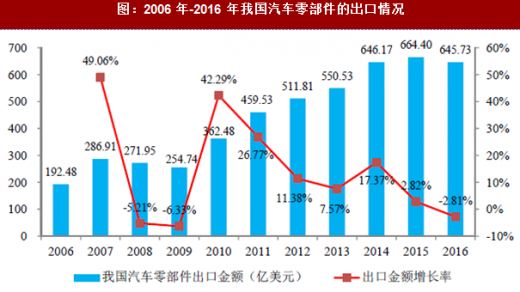

受益于产业政策的支持以及汽车零部件采购的全球一体化,我国汽车零部件的出口快速增长,且主要出口的国家和地区为工业发达的美国、日本和欧盟等。根据统计数据,我国的汽车零部件出口金额由2006 年的192.48 亿美元上升至2016 年的645.73 亿美元。如下:

经过几十年的发展,我国汽车行业已经建立起较为成熟的产业配套体系和庞大的销售网络。但发展过程中“重整车轻零件”的政策倾向,使得零部件企业长期以来陷入技术空心化的发展危机。大量中小规模零部件供应商面临产品线单一、技术含量低、抵御外部风险能力弱等困境。近几年原材料和人工成本的大幅攀升更是加速侵蚀依靠低价竞争的中小规模汽车零部件企业利润空间。2015 年发布的纲领性文件《中国制造2025》明确指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。因此,从国家政策导向来看,未来我国汽车零部件行业发展显著滞后于汽车整车行业的发展现状将发生持续改善,汽车零部件行业存在较大的发展空间。

过去十几年我国汽车的高速发展带来了巨大的汽车保有量,截止到 2017 年6 月底,我国汽车保有量已达2.05 亿辆,已远超日韩等发达国家,并逐步达到美国的保有量水平。虽然未来我国汽车销量增速将逐步趋缓,但汽车保有量仍将保持较快增长速度。与此同时,经过近十年黄金时期的快速增长,我国汽车平均车龄也开始逐步上升。随着我国汽车保有量的稳步增长以及车龄的逐步上升,存量汽车对零部件更换服务的需求也在迅速上涨,从而为我国汽车零部件行业发展带来新的增长方向。

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。

参考观研天下发布《2018年中国汽车零部件市场分析报告-行业深度分析与发展前景预测》

近年来,跨国汽车公司的生产经营由传统的纵向一体化生产模式逐步转向以开发整车项目为主的专业化生产模式,在此产业链分工背景下,汽车零部件提供商依存于单一整车厂及零部件生产地域化的分工模式发生改变,全球汽车零部件供应商趋于独立化。当前全球汽车零部件产业由德国、美国、日本、法国等传统汽车工业强国主导,2016 年《财富》世界500 强排行榜中,汽车零部件供应商情况如下:

表:汽车零部件供应商情况

(2)我国汽车零部件行业概况及趋势

我国汽车零部件行业的发展始于上世纪五十年代,以一汽、二汽的建立开始逐步发展。上世纪八十年代以前,我国汽车零部件生产主要为卡车进行配套,行业发展相对较慢;改革开放以后,随着乘用车工业的起步和发展,我国的零部件企业与整车制造商逐渐分离,通过技术引进、降低成本、改善技术工艺、提升产品质量获得迅速发展;加入世界贸易组织后,我国汽车零部件市场进一步开放,日益增长的市场需求吸引国际汽车零部件企业陆续在我国合资或独资建厂,促使我国汽车零部件行业快速发展,产业规模不断扩大。

根据数据显示,2015 年,我国汽车零部件制造企业销售收入32,117 亿元,同比增长10.47%。预计2016 年我国汽车零部件市场营业额增速将达到7.6%,营业额预计将达到34,558 亿元。2006 年至今,我国零部件制造业产值占汽车总产值的比重保持在40%左右。如下:

图:中国2006 年-2016 年汽车零部件企业销售收入情况

受益于产业政策的支持以及汽车零部件采购的全球一体化,我国汽车零部件的出口快速增长,且主要出口的国家和地区为工业发达的美国、日本和欧盟等。根据统计数据,我国的汽车零部件出口金额由2006 年的192.48 亿美元上升至2016 年的645.73 亿美元。如下:

图:2006 年-2016 年我国汽车零部件的出口情况

经过几十年的发展,我国汽车行业已经建立起较为成熟的产业配套体系和庞大的销售网络。但发展过程中“重整车轻零件”的政策倾向,使得零部件企业长期以来陷入技术空心化的发展危机。大量中小规模零部件供应商面临产品线单一、技术含量低、抵御外部风险能力弱等困境。近几年原材料和人工成本的大幅攀升更是加速侵蚀依靠低价竞争的中小规模汽车零部件企业利润空间。2015 年发布的纲领性文件《中国制造2025》明确指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。因此,从国家政策导向来看,未来我国汽车零部件行业发展显著滞后于汽车整车行业的发展现状将发生持续改善,汽车零部件行业存在较大的发展空间。

过去十几年我国汽车的高速发展带来了巨大的汽车保有量,截止到 2017 年6 月底,我国汽车保有量已达2.05 亿辆,已远超日韩等发达国家,并逐步达到美国的保有量水平。虽然未来我国汽车销量增速将逐步趋缓,但汽车保有量仍将保持较快增长速度。与此同时,经过近十年黄金时期的快速增长,我国汽车平均车龄也开始逐步上升。随着我国汽车保有量的稳步增长以及车龄的逐步上升,存量汽车对零部件更换服务的需求也在迅速上涨,从而为我国汽车零部件行业发展带来新的增长方向。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。