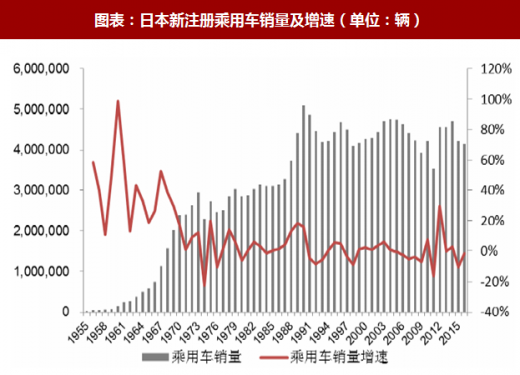

一、 日本汽车发展趋势

从 1904 年吉田真太郎造出日本第一辆汽油轿车“太古里 1 号“起,日本汽车工业已经走过近 120 个年头。1936 年,汽车制造行业法的实施拉开了日本汽车国产化的序幕。日本在经历了二战和战后十年的复苏之后,汽车产业也快速发展起来。根据汽车销量增速大小,可以划分为 4 个阶段:高速增长阶段(1960-1965):日本汽车工业在 1960 年后进入了高速发展阶段,乘用车销量年均复合增速达到 36%;

较高速增长阶段(1965-1973):1965-1973 年是日本汽车销量增速较高的阶段,相比前一阶段增速有所放缓。汽车销量由1965年的58.6万辆增长为1973年的295.3万辆,年均复合增速为22.4%。

1967 年乘用车销量首次突破 100 万辆,1970 年日本国内千人汽车保有量达到 170 辆,是 1950 年的 60 倍,汽车不再是社会地位的象征而成为了代步工具。

低速增长阶段(1975-1990):1975 年之后,日本汽车产业逐渐进入了成熟期,在这一时段,日本经济增速放缓,经济增长率保持在 4%-5%左右,此时,日本汽车市场的增长速度也开始放缓,年销量 300 万辆左右,该阶段平均复合增速为 5.4%,负增速阶段(1990 年之后):1989 年日本经济泡沫破裂之后,国内经济陷入了所谓的‘失去的二十年“,在 1990 年乘用车销量达到 500 万辆的顶峰之后,开始逐渐出现下滑,此后二十多年,乘用车增速出现正负交替的局势,2016 年乘用车销量 414.6 万辆,年均复合增速为-0.8%。在经历了几十年的发展之后,日本的市场需求量已经进入了饱和期,2016 年日本国内千人汽车保有量 612 辆,汽车市场空间有限。

图表:日本新注册乘用车销量及增速(单位:辆)

图表来源:公开资料整理

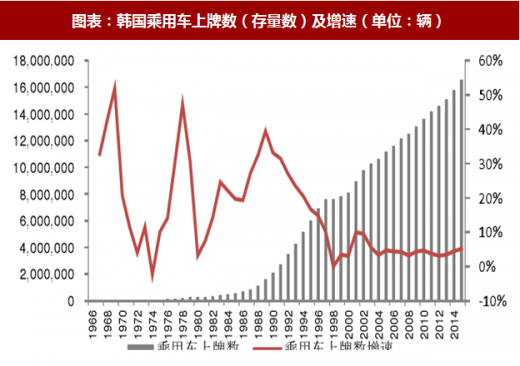

二、韩国汽车发展趋势

韩国的汽车工业是从上世纪 50 年代开始起步的。韩国政府于 1962 年制定了汽车工业发展计划,将零散的的汽车工业纳入国家计划发展的轨道。1962 年颁布的《汽车工业保护法》是韩国正式发展汽车工业的信号。1962 年,韩国汽车产量还不到 2000 辆,到 1994 年,汽车产量已经达到 231.2 万辆,汽车出口达到 73.8 万辆,成为世界第 6 汽车生产大国和世界第五出口大国。按照国内汽车保有量增速水平,可以划分为三个阶段:

高速增长阶段(1980-1985);80 年代,韩国政府为了应对国内政治危机导致的经济下滑,试图通过汽车产业拉动经济,通过汽车生产厂商的联合或合并,国内的汽车生产能力和质量得到了大幅提高。国内汽车保有量水平在该阶段也高速增长,乘用车上牌数(存量数据)从 1990 年的 25 万辆增长到 1990 年的 207 万辆,年均复合增速到达 25%。

参考观研天下发布《2018年中国汽车连锁行业分析报告-市场深度调研与发展趋势预测》

较高速增长阶段(1985-2000):韩国政府从 1987 年起逐渐取消了过去扶植、保护汽车工业的一系列优惠政策,开放了汽车市场。同时,对各汽车生产企业所生产的车种、车型等也不再进行限制,以鼓励汽车生产会社之间展开竞争,优胜劣汰。在这种形势下,韩国的各汽车生产会社都争先恐后地为开发新车种、新车型而采取措施。2000 年国内乘用车上牌数为 808 万辆,年均复合增速为14.6%,较上一阶段增速有所放缓。

低增速阶段(2000-2016):进入新世纪后,韩国汽车工业进入成熟阶段,2017 年千人平均保有量为 426 辆,该阶段年均复合增速为 5%,预计未来维持微增态势。

图表:韩国乘用车上牌数(存量数)及增速(单位:辆)

图表来源:公开资料整理

三、我国乘用车发展趋势

我国汽车开始进入家庭从 2000 年开始,刚开始进入家庭,呈现高速增长态势,如 2002、2003 年乘用车销量增速分别为 63%和 69%;2000 年-2007 年复合增速达到 35%,这一阶段与日、韩第一阶段类似,高速增长,持续约 7 年时间; 从 2007 年开始进入较高增长阶段,2007 年-2016 年乘用车销量复合增速达到 19.5%;在这近 10 年发展中,除了 2008 年、2011 年、2012 年外,其它年份销量增速均维持两位数增长。2008 年销量个位数增长主要原因是受金融危机影响制约了汽车需求,2011 年和 2012 年个位数增长主要是 2011 年刺激汽车需求的购置税政策退出导致增速回落。

比照日、韩汽车发展阶段,预计进入 2017 年后,我国乘用车需求将进入稳态发展阶段,预计年复合增速在 5-10%之间,且因为我国人口多、区域经济发展不均衡,预计汽车稳态需求释放时间将更长。

图表:我国乘用车销量及增速(万辆、%)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。