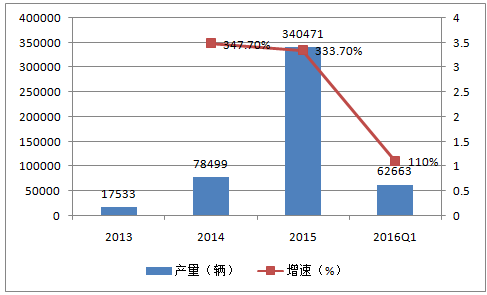

2015年新能源汽车产销量同比增长3倍以上,16一季度产销增速放缓。在政策的强力刺激下,2015年国内新能源汽车产销量分别达到34.05万辆和33.11万辆,增速高达333.7%和342.9%。之前一直不被看好的“2015年累计50万辆”的新能源汽车产销目标最终接近完成。新能源汽车在汽车销售中的占比也首次突破1%这一重要临界点。尤其是下半年,新能源汽车产销量呈井喷态势,高达26.42万辆和25.84万辆,分别占全年产销量的77.6%和78.0%。2016年一季度新能源汽车累计产量达62663辆,销售58125辆,产销量环比大幅下滑。与上年同期近3倍的产销增速相比,16一季度仅约一倍的增速表现也略显平庸。16一季度 表现低于市场预期与多种因素相关:新能源汽车销售原本就具有前低后高的特点;2016年国补政策的调整以及地补政策出台较晚;查骗补事件的发酵;推广目录的推倒重来等均影响了今年一季度新能源汽车行业的表现。

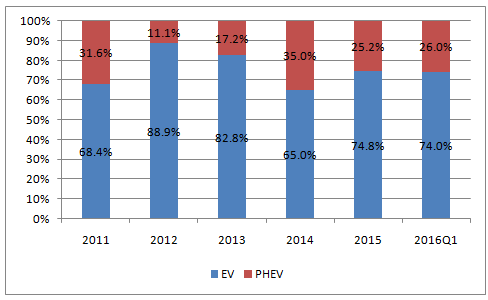

2015年纯电动汽车生产25.46万辆,占比74.8%。插电式混合动力汽车生产8.58万辆,占比25.2%。16一季度的情况与2015年类似,纯电动汽车占比74.0%,插电式混合动力汽车占比26.0%。就目前来看,政策是新能源汽车行业发展的主要驱动力:补贴政策对于纯电动汽车的倾向十分明显;此外在新能源汽车推广的重要城市如北京对于插电式混动汽车并无牌照福利。受以上因素的影响,纯电动车型的占比在2015年提升了近10个百分点,我们认为受政策的影响,这种纯电动车型占据主导地位的局面将会继续保持。

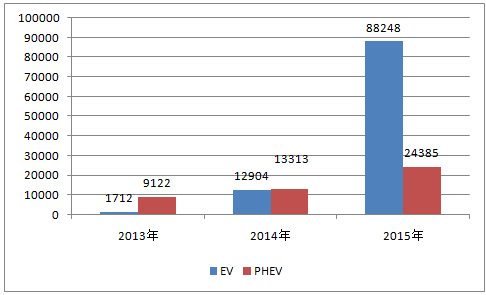

新能源乘用车将成为新能源汽车放量关键。2015年新能源乘用车产量21.48万辆,占比63.1%。16一季度新能源乘用车依然维持63%的占比。与14年相比,乘用车占比略微下滑,这主要是由于新能源客车(尤其是6-8米客车)以及新能源专用车在去年的快速放量所导致的。考虑到传统汽车汽车中,乘用车的占比超过85%,所以长久来看,新能源汽车想要真正获得普及,新能源乘用车能否放量至关重要。

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

16一季度纯电动乘用车表现最为突出,新能源乘用车销售结构高端化。16 一季度国内新能源乘用车销量达3.95万台,同比增长107%。其中纯电动车销售2.47万台,增长125%,一季度表现最佳;插电混动销售1.48万台增长82%。而就纯电动乘用车的销售级别来看,依旧延续了1、2月的趋势,A0级和A级车的销售占比显著提升,它们一季度累计销量占比分别为41%和26%,而2015年,它们的销售占比仅为24%和10%。而A00级车第一季度的销售占比则由63%下滑到21%。虽然该变化在一定程度上是受很多微型车的销售时间推迟的影响,但它也反应了国内纯电动汽车市场正在进行着消费升级,消费者有意愿和能力购买价格相对较高的具有更好品质的产品,厂家也有动力向附加值更高的中高端产品拓展,这样的转变将会使得新能源汽车行业的发展更为健康和有持续性。

新能源公交车空间已经不大,政策将显著影响6-8米客车表现。2015年新能源客车尤其是纯电动客车的爆发式增长对于新能源汽车整体销量的快速增长贡献突出。我们认为,就新能源公交车这一块,增长的空间已经不大。去年全年新能源公交车销售量已占公交车的40%左右,数量的提升空间有限。而原本被认为是新能源客车持续放量关键的6-8米客车由于受到查骗补和相关媒体报道其补贴将大幅下调等消息的影响,今年形势不容乐观。整体来看,我们认为今年新能源客车的增速将会显著放缓。

2015年新能源专用车表现超预期,16一季度受未上目录影响环比大幅下滑。2015年可以说是新能源专用车爆发的元年,全年产量达到4.8万辆,大幅超出市场预期,这与1800元/kwh的补贴能够覆盖电池的大部分成本紧密相关。今年以来受专用车未进推广目录以及补贴将下调传闻的影响,一季度纯电动专用车环比大幅下滑,但3月产量相比于1、2月份已有大幅提升。我们预计全年来看纯电动专用车依然会保持较快的增长速度。

补贴政策或调整,新能源客车受影响最大。有消息称新能源汽车的补贴政策将会调整。其中乘用车受影响较小,主要是增加了吨百公里电耗大于13kWh且续航里程不低于100km纯电动乘用车,补助金额按2.5万元这一条。此外也有消息称纯电动乘用车补贴标准将上述的“吨百公里电耗要求”改为分整备质量区段的“百公里耗电量”要求,对于微型电动汽车影响较明显。对于一直被认为是骗补重灾区的6-8米客车的补贴调整幅度最大不难理解,补贴的明显退坡对于其的发展显然会造成一定影响。我们认为如果补贴确实按此标准调整,今年新能源客车的产销增速可能会显著下滑。

对货车和专用车的补贴提出了纯电动货车、运输类专用车单位载质量能量消耗量Ekg不高于0.5,其他类纯电动专用车吨百公里电耗不超过13kWh的技术要求。补贴仍按照电池电量来计算,设定了单车20万元的补贴上限,同时调整后需根据不同的装电量分段补贴。整体来看有一定程度的退坡。

补贴退坡短期将对行业造成冲击。之前我们也强调过目前来看新能源汽车的发展主要是受政策推动,尤其是补贴对行业的影响举足轻重。如果本次补贴调整成真,短期内必然会对行业带来明显的影响。尤其是对于新能源客车,调整后补贴大幅下滑,短期受到的冲击会十分显著,新能源客车产销量增速同比将有较大下滑。据统计,2015年新能源客车所搭载的动力电池占整体动力电池出货量的60%以上,所以新能源客车的产销下滑会对上游厂商带来较大影响:对于动力电池厂商尤其是磷酸铁锂电池厂商的业绩会有直接的不利影响。但是长期来看对于肃清行业内的不良现象,淘汰劣质企业,促进行业长久健康的发展无疑是有利的。

2013-2016年中国新能源汽车产量

2011-2016年中国新能源汽车插电式混动和纯电动车占比情况

新能源乘用车将成为新能源汽车放量关键。2015年新能源乘用车产量21.48万辆,占比63.1%。16一季度新能源乘用车依然维持63%的占比。与14年相比,乘用车占比略微下滑,这主要是由于新能源客车(尤其是6-8米客车)以及新能源专用车在去年的快速放量所导致的。考虑到传统汽车汽车中,乘用车的占比超过85%,所以长久来看,新能源汽车想要真正获得普及,新能源乘用车能否放量至关重要。

2011-2016年中国新能源商用车和乘用车占比情况

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

16一季度纯电动乘用车表现最为突出,新能源乘用车销售结构高端化。16 一季度国内新能源乘用车销量达3.95万台,同比增长107%。其中纯电动车销售2.47万台,增长125%,一季度表现最佳;插电混动销售1.48万台增长82%。而就纯电动乘用车的销售级别来看,依旧延续了1、2月的趋势,A0级和A级车的销售占比显著提升,它们一季度累计销量占比分别为41%和26%,而2015年,它们的销售占比仅为24%和10%。而A00级车第一季度的销售占比则由63%下滑到21%。虽然该变化在一定程度上是受很多微型车的销售时间推迟的影响,但它也反应了国内纯电动汽车市场正在进行着消费升级,消费者有意愿和能力购买价格相对较高的具有更好品质的产品,厂家也有动力向附加值更高的中高端产品拓展,这样的转变将会使得新能源汽车行业的发展更为健康和有持续性。

新能源公交车空间已经不大,政策将显著影响6-8米客车表现。2015年新能源客车尤其是纯电动客车的爆发式增长对于新能源汽车整体销量的快速增长贡献突出。我们认为,就新能源公交车这一块,增长的空间已经不大。去年全年新能源公交车销售量已占公交车的40%左右,数量的提升空间有限。而原本被认为是新能源客车持续放量关键的6-8米客车由于受到查骗补和相关媒体报道其补贴将大幅下调等消息的影响,今年形势不容乐观。整体来看,我们认为今年新能源客车的增速将会显著放缓。

2015年新能源客车产量(单位:辆)

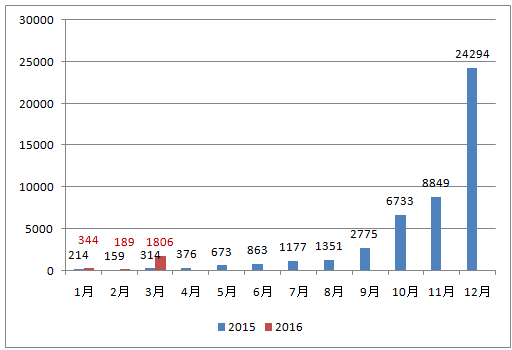

2015年新能源专用车表现超预期,16一季度受未上目录影响环比大幅下滑。2015年可以说是新能源专用车爆发的元年,全年产量达到4.8万辆,大幅超出市场预期,这与1800元/kwh的补贴能够覆盖电池的大部分成本紧密相关。今年以来受专用车未进推广目录以及补贴将下调传闻的影响,一季度纯电动专用车环比大幅下滑,但3月产量相比于1、2月份已有大幅提升。我们预计全年来看纯电动专用车依然会保持较快的增长速度。

2015-2016年中国新能源专用车月度产量

补贴政策或调整,新能源客车受影响最大。有消息称新能源汽车的补贴政策将会调整。其中乘用车受影响较小,主要是增加了吨百公里电耗大于13kWh且续航里程不低于100km纯电动乘用车,补助金额按2.5万元这一条。此外也有消息称纯电动乘用车补贴标准将上述的“吨百公里电耗要求”改为分整备质量区段的“百公里耗电量”要求,对于微型电动汽车影响较明显。对于一直被认为是骗补重灾区的6-8米客车的补贴调整幅度最大不难理解,补贴的明显退坡对于其的发展显然会造成一定影响。我们认为如果补贴确实按此标准调整,今年新能源客车的产销增速可能会显著下滑。

2016年新能源客车补贴标准

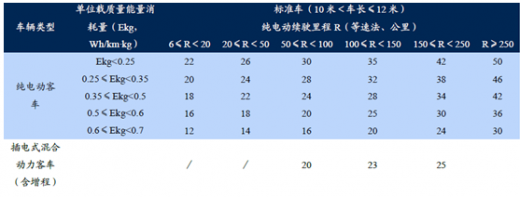

对货车和专用车的补贴提出了纯电动货车、运输类专用车单位载质量能量消耗量Ekg不高于0.5,其他类纯电动专用车吨百公里电耗不超过13kWh的技术要求。补贴仍按照电池电量来计算,设定了单车20万元的补贴上限,同时调整后需根据不同的装电量分段补贴。整体来看有一定程度的退坡。

2016年新能源专用车补贴标准

补贴退坡短期将对行业造成冲击。之前我们也强调过目前来看新能源汽车的发展主要是受政策推动,尤其是补贴对行业的影响举足轻重。如果本次补贴调整成真,短期内必然会对行业带来明显的影响。尤其是对于新能源客车,调整后补贴大幅下滑,短期受到的冲击会十分显著,新能源客车产销量增速同比将有较大下滑。据统计,2015年新能源客车所搭载的动力电池占整体动力电池出货量的60%以上,所以新能源客车的产销下滑会对上游厂商带来较大影响:对于动力电池厂商尤其是磷酸铁锂电池厂商的业绩会有直接的不利影响。但是长期来看对于肃清行业内的不良现象,淘汰劣质企业,促进行业长久健康的发展无疑是有利的。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。