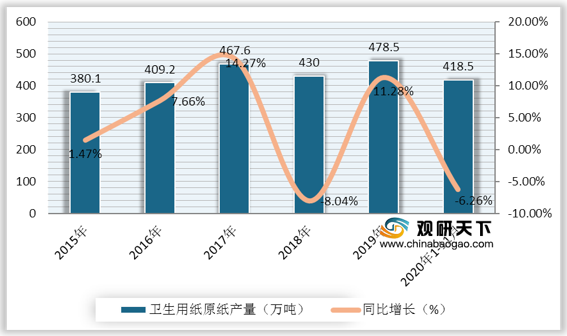

中国卫生用纸原纸产量自2015年来整体呈上升趋势,到2018年有所下降,为430万吨,同比下降8.04%;2019年中国卫生用纸原纸产量升至近年最高,达到478.5万吨,同比增长11.28%;2020年1-11月中国卫生用纸原纸产量为418.5万吨,较去年同期下降6.26%。

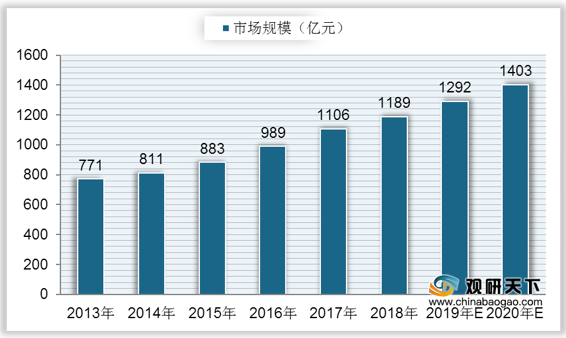

在市场规模方面,我国卫生纸市场需求增长较为刚性,市场规模持续上升,从2013年的771亿元增长至2018年的1189亿元,复合年增长率达到9.05%;预计2019年我国卫生纸市场规模将达到1292亿元,到2020年将达到1403亿元。

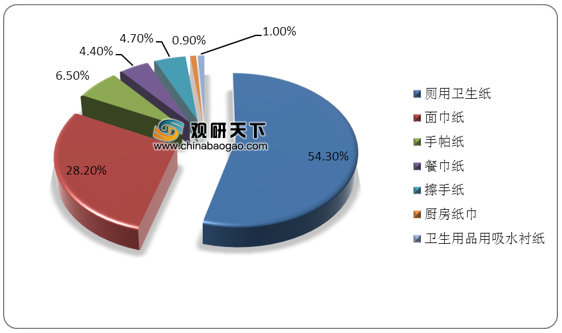

从细分品类上来看,我国卫生纸产品种类繁多,在2019年整体消费市场中,厕用卫生纸消费量最大,占整体市场份额比重的54.3%;其次是面巾纸,市场份额为28.2%;然后是手帕纸、餐巾纸和擦手纸,占比分别为6.5%、4.4%、4.7%;其他种类产品市场份额占比较小。

我国比较知名的卫生纸品牌有维达、洁柔、清风、心相印、泉林本色、洁云、妮飘、顺清柔、舒洁、斑布等。

| 品牌 |

公司 |

简介 |

| 维达 |

维达纸业(中国)有限公司 |

创建于1985年,知名生活用纸制造商,致力于为每个家庭提供优质卫生护理用品和服务,旗下有维达、得宝、多康、添宁、包大人、轻曲线、薇尔、丽贝乐、嘘嘘乐等品牌 |

| 洁柔 |

中顺洁柔纸业股份有限公司 |

始于1999年,知名锁水柔韧高品质纸巾品牌,纸巾行业标准起草单位,专业生产和销售中高档生活用纸系列产品的上市企业 |

| 清风 |

金红叶纸业集团有限公司 |

创立于1998年,金光集团旗下,以原生木浆纯净纤维零刺激高品质环保纸品成为生活用纸品类品牌,亚洲大型生活用纸产销公司 |

| 心相印 |

福建恒安集团有限公司 |

始于1985年,国内颇具知名度的生活用纸品牌,隶属于恒安集团,专业从事干巾、湿巾、保鲜膜等产品的生产、销售 |

| 泉林本色 |

山东泉林集团有限公司 |

山东泉林纸业有限责任公司,始于1979年,隶属于泉林集团旗下生活用纸品牌,坚持以农作物秸秆为原料,主打系列纸品和黄腐酸肥料产品,环保印刷纸张标准化试验与推广基地 |

| 洁云 |

上海东冠健康用品股份有限公司 |

成立于1996年,集原纸生产、后道加工和经营销售于一体的专业生活用纸厂商,隶属于中英合资企业斯米克集团 |

| 妮飘 |

王子制纸妮飘(苏州)有限公司 |

始于1873年日本,王子集团2002年收购苏州宝洁纸品而成立的企业,专业从事生活用纸的生产和销售 |

| 顺清柔 |

山东洁昕纸业股份有限公司 |

东顺集团旗下知名柔软亲肤型纸巾品牌,专业研发、生产、销售高档生活用纸、纸尿裤、湿巾、卫生巾的大型企业集团 |

| 舒洁 |

金佰利(中国)有限公司 |

始于1924年美国,金佰利公司知名生活用纸品牌,致力于柔软细致的面巾纸的研发、生产、销售的跨国企业 |

| 斑布 |

四川环龙新材料有限公司 |

环龙集团旗下生活用纸品牌,专注于从竹种植到生物质科技研发,集生活用纸生产、销售、品牌运营为一体的创新型企业 |

相关行业分析报告参考《2021年中国卫生纸市场分析报告-产业供需现状与投资商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。