谷胱甘肽是人体内源性物质,具有重要生理功能的天然活性肽。它由谷氨酸、半胱氨酸及甘氨酸组成,广泛分布在哺乳动物、植物和微生物细胞内。谷胱甘肽分为还原型谷胱甘肽(reduced glutathione,GSH)和氧化型谷胱甘肽(oxidized glutathione,GSSG),在生产生活中广泛使用的是GSH。谷胱甘肽目前主要应用于药品和保健品、功能食品和化妆品等,未来在生物肥和饲料添加剂领域将具有爆发潜力。

在药品领域的应用:临床药品包括还原性谷胱甘肽注射剂和还原性谷胱甘肽片,适应症为用于酒精、病毒、药物及其他化学物质导致的肝损伤的辅助治疗,用于电离射线所致治疗性损伤的辅助治疗,用于各种低氧血症的辅助治疗等。还原性谷胱甘肽眼滴液,适应症为角膜溃疡、角膜上皮剥离、角膜炎、初期老年性白内障。注射和口服剂型包括多家公司多款产品(阿拓莫兰、双益健、松泰斯、泰特、绿汀诺、古拉定、阿拓莫兰、依士安、天亿等),眼滴液有两家公司生产(ISEI COMPANY、武汉五景药业有限公司)。

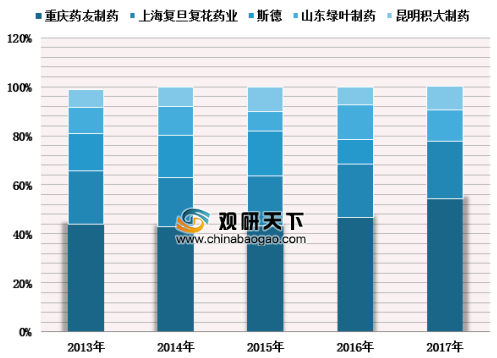

2017年国内谷胱甘肽制剂产品的销售36.1亿元,其中注射剂占比80%左右,口服剂型占比15%以上,呈现稳定增长的趋势,2013年至2017年整体制剂的复合增长率为5.47%,其中口服剂型复合增长率15%以上(数据来源于米内网),预计未来三年原料药需求在5%以上增长。谷胱甘肽(钠)原料药有批文的企业国产2 家:生物公司和浙江海正;进口2家,日本协和和意大利ICI公司。浙江海正销售量很少,日本协和年度总销量15吨左右,2018年8 月10日美国FDA给日本协和位于日本山口的生产场所(谷胱甘肽的注册产地)出具了警告信,警告信指出其原料药生产严重违反cGMP的行为。

参考观研天下发布《2019年中国谷胱甘肽市场分析报告-行业供需现状与未来趋势研究》

预计 2018 年国内市场全年谷胱甘肽原料药需求量近 150 吨,增速在10%左右,金城市场份额85%以上。下游制剂客户主要是重庆药友、上海复旦复华、山东绿叶,占85%以上的市场份额。

在生物肥和饲料添加剂中应用:谷胱甘肽在动物生产中的研究主要集中在提高动物的抗氧化性能、生长性能、抗应激能力和繁育能力,近年来在水产动 物、猪、鸡、羊和牛等动物中得到广泛的应用。谷胱甘肽这两年在生物肥和饲料添加领域的进展,打开了谷胱甘肽成长的天花板。

在药品领域的应用:临床药品包括还原性谷胱甘肽注射剂和还原性谷胱甘肽片,适应症为用于酒精、病毒、药物及其他化学物质导致的肝损伤的辅助治疗,用于电离射线所致治疗性损伤的辅助治疗,用于各种低氧血症的辅助治疗等。还原性谷胱甘肽眼滴液,适应症为角膜溃疡、角膜上皮剥离、角膜炎、初期老年性白内障。注射和口服剂型包括多家公司多款产品(阿拓莫兰、双益健、松泰斯、泰特、绿汀诺、古拉定、阿拓莫兰、依士安、天亿等),眼滴液有两家公司生产(ISEI COMPANY、武汉五景药业有限公司)。

谷胱甘肽药品相关生产厂家

剂型 |

商品名 |

适应症 |

生产厂家 |

注射用还原型谷胱甘肽 |

阿拓莫兰 |

用于酒精及某些药物(化疗药、抗肿瘤药、抗结核药、精神抑郁药、抗抑郁药、扑热息痛)导致的中毒的辅助治疗。用于酒精、病毒、药物及其他化学物质导致的肝损伤的辅助治疗。用于电离射线所致治疗性损伤的辅助治疗。用于各种低氧血症的辅助治疗。 |

复星医药(重庆药友制药) |

注射用还原型谷胱甘肽 |

双益健 |

复旦复华(上海复旦复华药业) |

|

注射用还原型谷胱甘肽 |

松泰斯 |

昆明积大制药 |

|

注射用还原型谷胱甘肽 |

泰特 |

意大利福斯卡玛 |

|

注射用还原型谷胱甘肽 |

绿汀诺 |

山东绿叶制药 |

|

注射用还原型谷胱甘肽 |

古拉定 |

Pharminvest SPA(斯德) |

|

还原型谷胱甘肽片 |

阿拓莫兰 |

复星医药(重庆药友制药) |

|

谷胱甘肽滴眼液 |

依士安 |

角膜溃疡、角膜上皮剥离、角膜炎、初期老年性白内障。 |

ISEI COMPANY |

还原型谷胱甘肽滴眼液 |

天亿 |

武汉五景药业有限公司 |

资料来源:丁香用药助手

2017年国内谷胱甘肽制剂产品的销售36.1亿元,其中注射剂占比80%左右,口服剂型占比15%以上,呈现稳定增长的趋势,2013年至2017年整体制剂的复合增长率为5.47%,其中口服剂型复合增长率15%以上(数据来源于米内网),预计未来三年原料药需求在5%以上增长。谷胱甘肽(钠)原料药有批文的企业国产2 家:生物公司和浙江海正;进口2家,日本协和和意大利ICI公司。浙江海正销售量很少,日本协和年度总销量15吨左右,2018年8 月10日美国FDA给日本协和位于日本山口的生产场所(谷胱甘肽的注册产地)出具了警告信,警告信指出其原料药生产严重违反cGMP的行为。

参考观研天下发布《2019年中国谷胱甘肽市场分析报告-行业供需现状与未来趋势研究》

预计 2018 年国内市场全年谷胱甘肽原料药需求量近 150 吨,增速在10%左右,金城市场份额85%以上。下游制剂客户主要是重庆药友、上海复旦复华、山东绿叶,占85%以上的市场份额。

国内谷胱甘肽制剂竞争格局

数据来源:PDB

在生物肥和饲料添加剂中应用:谷胱甘肽在动物生产中的研究主要集中在提高动物的抗氧化性能、生长性能、抗应激能力和繁育能力,近年来在水产动 物、猪、鸡、羊和牛等动物中得到广泛的应用。谷胱甘肽这两年在生物肥和饲料添加领域的进展,打开了谷胱甘肽成长的天花板。

还原性谷胱甘肽在饲料添加中应用

类型 |

物种 |

饲料组成 |

平均日增重 |

增重1kg耗料量 |

结论 |

每kg饲料成本性价比 |

GSH |

猪 |

基础饲料 |

773.4±42.6 |

3.49 |

能显著提高饲料利用率,降低脂肪率,节约饲料、改善育肥猪品质 |

仅需加0.02元,性价比高。 |

基础饲料+20mg/kg |

871.4±25.7 |

3.14 |

||||

鸡 |

基础饲料 |

差异不明显 |

/ |

对增重有一定促进作用 |

较低每kg饲料成本 |

|

基础饲料+80mg/kg |

||||||

肉羊 |

基础饲料 |

80.4±20.0 |

/ |

促进肉羊的增长,提高饲料转化率,提高了羊肉的嫩度和系水力 |

仅需加0.5元,性价比较高。 |

|

基础饲料+500mg/kg |

92.1±22.3 |

/ |

||||

水产生物 |

|

|

|

|

? |

|

|

|

|

|

图表来源:观研天下整理

资料来源:PDB,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。