医疗服务信息化是国际发展趋势。随着信息技术的快速发展,国内越来越多的医院正加速实施基于信息化平台、HIS系统的整体建设,以提高医院的服务水平与核心竞争力。信息化不仅提升了医生的工作效率,使医生有更多的时间为患者服务,更提高了患者满意度和信任度,无形之中树立起了医院的科技形象。因此,医疗业务应用与基础网络平台的逐步融合正成为国内医院,尤其是大中型医院信息化发展的新方向。

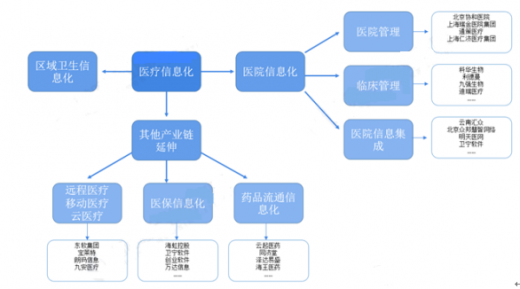

医疗信息化是信息化建设比较复杂的一个行业。狭义上的医疗信息化包括医院信息化、区域卫生信息化和其他产业链延伸;广义上的医疗信息化还应包括医院管理、医保信息化和药品流通信息化、临床管理等。

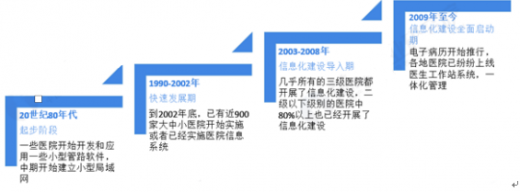

我国医疗信息化最早应追溯到20世纪80年代,部分大型的医院开始开发和应用一些小型管路软件,后面才开始建立小型的局域网;到20世纪末21世纪初,进入快速发展期。全国有将近900家医院开始实施医院信息系统。

参考观研天下发布《2019年中国医疗信息化行业分析报告-行业竞争现状与未来趋势预测》

2017-2018年,国家相关部门颁布了一系列政策鼓励全国各大医院进行信息化建设。2017年1月,国务院印发了《“十三五”深化医药卫生体制改革规划》,《规划》中指出要促进人口健康信息互通共享,实现电子健康档案和电子病历的连续记录及信息共享。

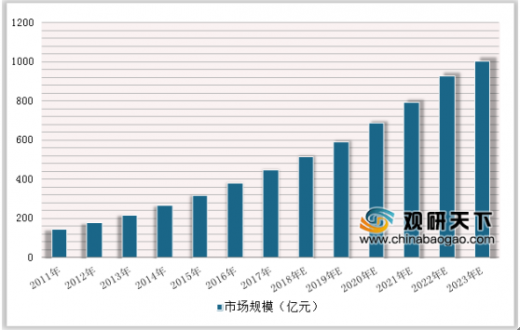

统计数据显示,2011年我国医疗信息化市场规模仅为146亿元。2013年我国医疗信息化市场规模突破200亿元。截止至2017年我国医疗信息化市场规模为448亿元,同比增长17.59%。预测2019年我国医疗信息化市场规模将接近600亿元。未来几年,我国医疗信息化规模将持续增长,到2023年,我国医疗信息化规模将突破1000亿元。

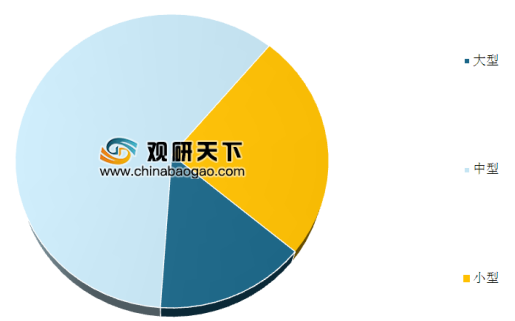

我国医疗信息化的发展历程伴随着医疗IT行业的发展而发展。随着国内外IT公司纷纷布局医疗IT市场,据统计,我国医疗卫生健康领域医疗信息化及软件生产供应商将近600家,其中,中型供应商的数量最多,约360家,占比达60%。大型和小型供应商的占比分别为15%和25%。

受政策利好、医院内生需求等因素影响,国内医疗信息化行业发展迅速。根据IDC数据,我国医疗信息化市场总花费规模将从2010年的124.41亿元增长到2020年的430.55亿元,年均复合增长率为13.22%。近年来,虽然告别了2010-2014年20%以上的复合增长率,但近3年增速仍呈现往上的趋势。

医疗信息化是信息化建设比较复杂的一个行业。狭义上的医疗信息化包括医院信息化、区域卫生信息化和其他产业链延伸;广义上的医疗信息化还应包括医院管理、医保信息化和药品流通信息化、临床管理等。

医疗信息化行业产业链

信息来源:互联网

我国医疗信息化最早应追溯到20世纪80年代,部分大型的医院开始开发和应用一些小型管路软件,后面才开始建立小型的局域网;到20世纪末21世纪初,进入快速发展期。全国有将近900家医院开始实施医院信息系统。

我国医疗信息化产业发展历程

信息来源:互联网

参考观研天下发布《2019年中国医疗信息化行业分析报告-行业竞争现状与未来趋势预测》

2017-2018年,国家相关部门颁布了一系列政策鼓励全国各大医院进行信息化建设。2017年1月,国务院印发了《“十三五”深化医药卫生体制改革规划》,《规划》中指出要促进人口健康信息互通共享,实现电子健康档案和电子病历的连续记录及信息共享。

2017-2018年我国医疗信息化产业政策汇总

信息来源:互联网

统计数据显示,2011年我国医疗信息化市场规模仅为146亿元。2013年我国医疗信息化市场规模突破200亿元。截止至2017年我国医疗信息化市场规模为448亿元,同比增长17.59%。预测2019年我国医疗信息化市场规模将接近600亿元。未来几年,我国医疗信息化规模将持续增长,到2023年,我国医疗信息化规模将突破1000亿元。

2011-2023年我国医疗信息化市场规模统计情况及预测

数据来源:卫生局

我国医疗信息化的发展历程伴随着医疗IT行业的发展而发展。随着国内外IT公司纷纷布局医疗IT市场,据统计,我国医疗卫生健康领域医疗信息化及软件生产供应商将近600家,其中,中型供应商的数量最多,约360家,占比达60%。大型和小型供应商的占比分别为15%和25%。

2017年医疗信息化及软件生产供应商情况(单位:%)

数据来源:卫生局

受政策利好、医院内生需求等因素影响,国内医疗信息化行业发展迅速。根据IDC数据,我国医疗信息化市场总花费规模将从2010年的124.41亿元增长到2020年的430.55亿元,年均复合增长率为13.22%。近年来,虽然告别了2010-2014年20%以上的复合增长率,但近3年增速仍呈现往上的趋势。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。