一、医疗机构药品需求情况

2016年,我国医疗机构数量总体呈增加态势,医院销售仍然是药品销售的主要渠道。2016 年,我国医疗机构数量总体呈增加态势,医院的数量增速最快;医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院,医院为药品的最主要销售渠道;民营医院机构数量及诊疗服务数量增长明显高于公立医院。预计未来,医院仍将为药品的最主要销售终端,受益于快速发展,民营医院对于药品的采购量有望继续大幅增长;能够在巩固传统公立医院的渠道的同时,大力拓展民营医院渠道的医药流通企业更易于占据主动地位。

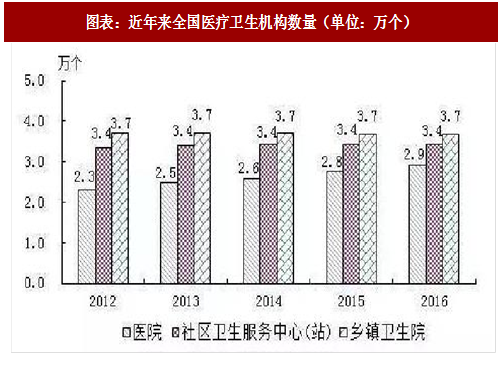

在我国“医药不分”的体制下,医院销售的药品占我国药品销售市场份额的 70%以上,医院在购销两端具有较大的话语权,现仍然是药品销售的主要渠道。从医疗机构数量上看,根据《2016 年我国卫生和计划生育事业发展统计公报》显示,截至 2016 年底,全国医疗卫生机构总数达 983,394 个,比上年减少 134 个。其中:医院 29,140 个,基层医疗卫生机构 926,518 个,专业公共卫生机构 24,866 个。与上年相比,医院增加 1,553 个,基层医疗卫生机构增加 5,748 个,专业公共卫生机构减少 7,061 个,主要系计划生育技术服务机构减少所致。

从不同级别医疗机构药品消费情况看,根据《2016 年我国卫生和计划生育事业发展统计公报》显示,2016 年,医院次均门诊药费(111.7 元)占次均门诊费用的 45.5%,比上年

(47.2%)下降 1.7 个百分点;医院人均住院药费(2,977.5 元)占 34.6%,比上年(36.8%)下降 2.2 个百分点;社区卫生服务中心次均门诊药费(74.6 元)占次均门诊费用的 69.6%,比上年(68.9%)上升 0.7 个百分点;社区卫生服务中心人均住院药费(1,201.4 元)占人均住院费用的 41.8%,比上年(43.1%)下降 1.3 个百分点;乡镇卫生院次均门诊药费(34.5 元)占次均门诊费用的 54.8%,比上年(54.2%)上升 0.6 个百分点;乡镇卫生院人均住院药费(711.3 元)占人均住院费用的 44.0%,比上年(45.4%)下降 1.4 个百分点。医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院。预计未来,医院仍将为药品的最主要需求端,但随着控制药占比、医保控费等政策的实施,药品费用在医院费用中的占比将有所下降。

从公立医院和民营医院发展态势看,近年来,民营医院数量和诊疗量发展速度很快,公立医院所承担的部分职能及占有的部分市场份额出现向民营医院转移的趋势。2011~2016 年,民营医院数量从 0.84 万个上涨到 1.6 万个,年均复合增长率约为 14%,民营医院占医院总数的约 56%。根据国家卫计委数据,2016 年 1~11 月,全国医院总诊疗人次达 29.0 亿人次,同比提高 5.6%。其中,公立医院 25.4 亿人次,同比提高 4.2%;民营医院 3.6 亿人次,同比提高 17.1%;全国医院出院总人数达 1.54 亿人次,同比提高 8.5%。其中公立医院 1.31 亿人次,同比提高 6.2%;民营医院 0.23 亿人次,同比提高 23.5%。总体看,民营医院诊疗服务量占医院服务总量的五分之一左右。预计未来,我国民营医院机构数量及诊疗服务数量增长势头依然强劲,民营医院对于药品的采购量有望继续大幅增长。对于医药流通企业而言,不仅需要巩固传统公立医院的渠道,更需要在民营医院渠道开拓方面加大投入,以确保在未来民营医院的快速发展中占据主动地位。

二、药店零售需求情况

随着国家政策对药店特别是民营药店的放开,零售药店行业取得了长足的发展,药店药品销售规模整体增速大于医院,渠道重要性未来有望提升。

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

2016 年,零售药店中中药饮片和药材的销售增速最快;感冒药、心脑血管药和胃肠道用药继续排名前三甲。预计未来,随着人们对具有养生和“治未病”功能需求的增加,中药饮片和药材在零售市场的销售增速有望保持高位,非药品在零售市场的市场份额有望进一步扩大;同时,随着慢性病的多发,心脑血管、抗肿瘤和免疫调节类药物的零售市场需求有望进一步增加,随着居民健康管理和自我保健意识的增强,补益养生类产品的零售市场份额有望提升。对于医药流通企业来说,积极调整产品结构,适应零售端的需求变化,有利于其获得更高的市场份额。

近年来,随着国家政策对药店特别是民营药店的放开,零售药店行业取得了长足的发展。

从销售规模来看,根据中康 CMH 监测数据显示,2016 年,零售药店中药品(不含中药饮片和药材类)销售规模 2,447 亿元,同比增长 8.3%,较 2015 年(11.6%)下降 3.3 个百分点。

非药品销售规模 930 亿元,同比增长 11.7%,较 2015 年增速(5.1%)扩大近 1.3 倍,再次反超药品增速。

从品种来看,2016 年,化学药和中成药在零售药店的市场规模增速较 2015 年均有所下降。受 2015 年新药典颁布后导致供给端大幅调整,抑制了部分市场需求,而在 2016 年调整完成后需求释放的影响,零售端药材和饮片的销售增速由 2015 年的-2.5%大幅升高至 31.1%。预计未来,随着人们对具有养生和“治未病”功能的中药材和中药饮片的需求的进一步扩大,中药饮片和药材在零售市场的销售增速有望保持高位,非药品在零售市场的市场份额有望进一步扩大。

从不同药品品种在零售市场的销售表现来看,根据中康 CMH 监测数据显示,2016 年,市场规模超过 100 亿元的细分品类共有 13 个,市场份额合计 60.6%,与 2015 年(61.8%)基本持平。感冒药、心脑血管药和胃肠道用药继续排名前三甲。具体来看,受我国居民常见多发病病种发生变化,抗肿瘤和免疫调节剂增速最快,增长率高达 34.2%,而排名第三的胃肠道用药的市场份额下降明显,从 2015 年的 6.1%下降为 2016 年的 5.6%。此外,受益于居民养生意识和收入水平的提升,补益养生类产品增速(24.1%)仅次于抗肿瘤和免疫调节剂排名第二。预计未来,随着以心脑血管疾病、肿瘤、慢性呼吸道疾病、糖尿病等为代表的慢性病的多发,心脑血管、抗肿瘤和免疫调节类药物的零售市场需求有望进一步增加,随着居民健康管理和自我保健意识的增强,补益养生类产品的零售市场份额有望提升。

2016年,我国医疗机构数量总体呈增加态势,医院销售仍然是药品销售的主要渠道。2016 年,我国医疗机构数量总体呈增加态势,医院的数量增速最快;医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院,医院为药品的最主要销售渠道;民营医院机构数量及诊疗服务数量增长明显高于公立医院。预计未来,医院仍将为药品的最主要销售终端,受益于快速发展,民营医院对于药品的采购量有望继续大幅增长;能够在巩固传统公立医院的渠道的同时,大力拓展民营医院渠道的医药流通企业更易于占据主动地位。

在我国“医药不分”的体制下,医院销售的药品占我国药品销售市场份额的 70%以上,医院在购销两端具有较大的话语权,现仍然是药品销售的主要渠道。从医疗机构数量上看,根据《2016 年我国卫生和计划生育事业发展统计公报》显示,截至 2016 年底,全国医疗卫生机构总数达 983,394 个,比上年减少 134 个。其中:医院 29,140 个,基层医疗卫生机构 926,518 个,专业公共卫生机构 24,866 个。与上年相比,医院增加 1,553 个,基层医疗卫生机构增加 5,748 个,专业公共卫生机构减少 7,061 个,主要系计划生育技术服务机构减少所致。

图表:近年来全国医疗卫生机构数量(单位:万个)

从不同级别医疗机构药品消费情况看,根据《2016 年我国卫生和计划生育事业发展统计公报》显示,2016 年,医院次均门诊药费(111.7 元)占次均门诊费用的 45.5%,比上年

(47.2%)下降 1.7 个百分点;医院人均住院药费(2,977.5 元)占 34.6%,比上年(36.8%)下降 2.2 个百分点;社区卫生服务中心次均门诊药费(74.6 元)占次均门诊费用的 69.6%,比上年(68.9%)上升 0.7 个百分点;社区卫生服务中心人均住院药费(1,201.4 元)占人均住院费用的 41.8%,比上年(43.1%)下降 1.3 个百分点;乡镇卫生院次均门诊药费(34.5 元)占次均门诊费用的 54.8%,比上年(54.2%)上升 0.6 个百分点;乡镇卫生院人均住院药费(711.3 元)占人均住院费用的 44.0%,比上年(45.4%)下降 1.4 个百分点。医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院。预计未来,医院仍将为药品的最主要需求端,但随着控制药占比、医保控费等政策的实施,药品费用在医院费用中的占比将有所下降。

从公立医院和民营医院发展态势看,近年来,民营医院数量和诊疗量发展速度很快,公立医院所承担的部分职能及占有的部分市场份额出现向民营医院转移的趋势。2011~2016 年,民营医院数量从 0.84 万个上涨到 1.6 万个,年均复合增长率约为 14%,民营医院占医院总数的约 56%。根据国家卫计委数据,2016 年 1~11 月,全国医院总诊疗人次达 29.0 亿人次,同比提高 5.6%。其中,公立医院 25.4 亿人次,同比提高 4.2%;民营医院 3.6 亿人次,同比提高 17.1%;全国医院出院总人数达 1.54 亿人次,同比提高 8.5%。其中公立医院 1.31 亿人次,同比提高 6.2%;民营医院 0.23 亿人次,同比提高 23.5%。总体看,民营医院诊疗服务量占医院服务总量的五分之一左右。预计未来,我国民营医院机构数量及诊疗服务数量增长势头依然强劲,民营医院对于药品的采购量有望继续大幅增长。对于医药流通企业而言,不仅需要巩固传统公立医院的渠道,更需要在民营医院渠道开拓方面加大投入,以确保在未来民营医院的快速发展中占据主动地位。

二、药店零售需求情况

随着国家政策对药店特别是民营药店的放开,零售药店行业取得了长足的发展,药店药品销售规模整体增速大于医院,渠道重要性未来有望提升。

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

2016 年,零售药店中中药饮片和药材的销售增速最快;感冒药、心脑血管药和胃肠道用药继续排名前三甲。预计未来,随着人们对具有养生和“治未病”功能需求的增加,中药饮片和药材在零售市场的销售增速有望保持高位,非药品在零售市场的市场份额有望进一步扩大;同时,随着慢性病的多发,心脑血管、抗肿瘤和免疫调节类药物的零售市场需求有望进一步增加,随着居民健康管理和自我保健意识的增强,补益养生类产品的零售市场份额有望提升。对于医药流通企业来说,积极调整产品结构,适应零售端的需求变化,有利于其获得更高的市场份额。

近年来,随着国家政策对药店特别是民营药店的放开,零售药店行业取得了长足的发展。

从销售规模来看,根据中康 CMH 监测数据显示,2016 年,零售药店中药品(不含中药饮片和药材类)销售规模 2,447 亿元,同比增长 8.3%,较 2015 年(11.6%)下降 3.3 个百分点。

非药品销售规模 930 亿元,同比增长 11.7%,较 2015 年增速(5.1%)扩大近 1.3 倍,再次反超药品增速。

图表:2009~2016 年零售药店药品/非药品销售规模及增长情况(单位:亿元,%)

从品种来看,2016 年,化学药和中成药在零售药店的市场规模增速较 2015 年均有所下降。受 2015 年新药典颁布后导致供给端大幅调整,抑制了部分市场需求,而在 2016 年调整完成后需求释放的影响,零售端药材和饮片的销售增速由 2015 年的-2.5%大幅升高至 31.1%。预计未来,随着人们对具有养生和“治未病”功能的中药材和中药饮片的需求的进一步扩大,中药饮片和药材在零售市场的销售增速有望保持高位,非药品在零售市场的市场份额有望进一步扩大。

图表:2013~2016 年零售药店主要品类市场规模及增长情况(单位:亿元,%)

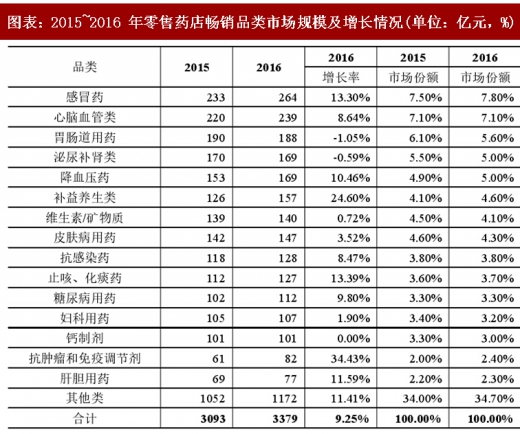

从不同药品品种在零售市场的销售表现来看,根据中康 CMH 监测数据显示,2016 年,市场规模超过 100 亿元的细分品类共有 13 个,市场份额合计 60.6%,与 2015 年(61.8%)基本持平。感冒药、心脑血管药和胃肠道用药继续排名前三甲。具体来看,受我国居民常见多发病病种发生变化,抗肿瘤和免疫调节剂增速最快,增长率高达 34.2%,而排名第三的胃肠道用药的市场份额下降明显,从 2015 年的 6.1%下降为 2016 年的 5.6%。此外,受益于居民养生意识和收入水平的提升,补益养生类产品增速(24.1%)仅次于抗肿瘤和免疫调节剂排名第二。预计未来,随着以心脑血管疾病、肿瘤、慢性呼吸道疾病、糖尿病等为代表的慢性病的多发,心脑血管、抗肿瘤和免疫调节类药物的零售市场需求有望进一步增加,随着居民健康管理和自我保健意识的增强,补益养生类产品的零售市场份额有望提升。

图表:2015~2016 年零售药店畅销品类市场规模及增长情况(单位:亿元,%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。