三价流感疫苗局限性凸显,四价流感疫苗需求明显

接种流感疫苗是预防流感最有效的手段,可以显著降低接种者罹患流感和发生严重并发症的风险。流感病毒很容易变异,世界卫生组织(WHO)每年都会基于对下一个流行季节流感病毒流行毒株的预测结果提出全球流感疫苗株的推荐意见,一般包括2 种甲型毒株和1-2 种乙型毒株,全球各国的疫苗企业根据WHO 的预测结果生产当年的流感疫苗,因此不同年度流感疫苗针对的流感病毒株可能会有所差异。大多数年份,流感疫苗与流感流行毒株的匹配较好,具有较好的保护力。

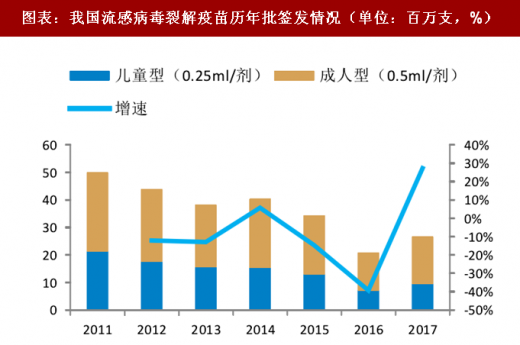

目前国内的流感疫苗以流感病毒裂解疫苗为主,分为儿童型(0.25ml/剂,用于6 个月至3岁儿童)和成人型(0.5ml/剂,用于成人及3 岁以上儿童),从批签发角度看,在经历了前几年的连续下滑之后,2017 年全年流感病毒裂解疫苗批签发2,660 万支,同比上升27.31%,出现明显的上升。

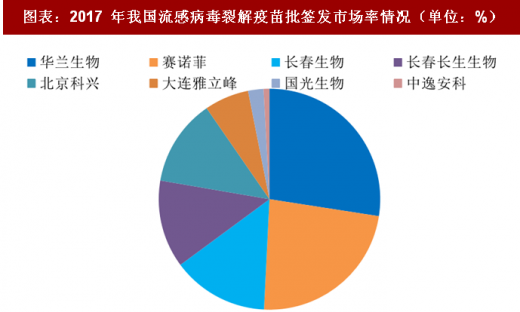

从竞争结构看,2017 年全年共有8 家企业申请流感病毒裂解疫苗批签发,竞争比较激烈,其中华兰生物、赛诺菲、长春生物研究所、长春长生生物、北京科兴分别占比27.46%、23.33%、14.08%、12.84%和12.68%。

参考观研天下发布《2017-2022年中国流感疫苗市场竞争调研及投资动向研究报告》

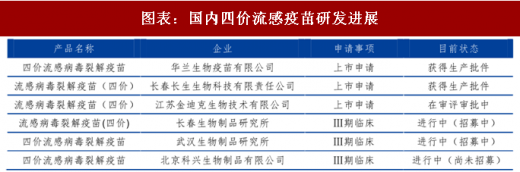

目前国内的流感裂解疫苗均为三价流感疫苗,主要包括甲型的两个亚型A3 和A1,和乙型的一个亚型Victoria 系,并没有包括今年的优势毒株B(Yamagata)系,在今年B(Yamagata)系成为优势毒株之后局限性凸显,而相比之下,四价流感裂解疫苗可以包含2 个甲型亚型和2个乙型亚型,毒株覆盖范围更广,优势更加明显。从2012 年开始,全球开始陆续上市多款四价流感疫苗产品,生产厂商主要包括阿斯利康、赛诺菲、GSK 和Seqirus。

国内也在积极推进四价流感疫苗的研发工作,其中华兰生物、长春长生和江苏金迪克走在前列。本次华兰生物和长生生物的四价流感病毒裂解疫苗的上市是对我国流感疫苗品种的重要补充,四价流感病毒裂解疫苗的放量也将为公司贡献较大的业绩。我们预计国内四价流感疫苗价格大概80-100 元,目前三价流感疫苗每年大概2,500 万人份,若以50%的替代率计算,则市场空间超过12.5 亿,若替代率上升或流感疫苗渗透率提高,市场空间将进一步加大。

品种为王时代来临

随着人们对高价苗的重视,以及我国药企研发能力不断提高,疫苗行业呈现品种为王的时代,未来几年重磅品种的陆续上市将支撑整个行业的持续快速发展,研发能力强、管线丰富的疫苗研发企业优势明显。

接种流感疫苗是预防流感最有效的手段,可以显著降低接种者罹患流感和发生严重并发症的风险。流感病毒很容易变异,世界卫生组织(WHO)每年都会基于对下一个流行季节流感病毒流行毒株的预测结果提出全球流感疫苗株的推荐意见,一般包括2 种甲型毒株和1-2 种乙型毒株,全球各国的疫苗企业根据WHO 的预测结果生产当年的流感疫苗,因此不同年度流感疫苗针对的流感病毒株可能会有所差异。大多数年份,流感疫苗与流感流行毒株的匹配较好,具有较好的保护力。

目前国内的流感疫苗以流感病毒裂解疫苗为主,分为儿童型(0.25ml/剂,用于6 个月至3岁儿童)和成人型(0.5ml/剂,用于成人及3 岁以上儿童),从批签发角度看,在经历了前几年的连续下滑之后,2017 年全年流感病毒裂解疫苗批签发2,660 万支,同比上升27.31%,出现明显的上升。

从竞争结构看,2017 年全年共有8 家企业申请流感病毒裂解疫苗批签发,竞争比较激烈,其中华兰生物、赛诺菲、长春生物研究所、长春长生生物、北京科兴分别占比27.46%、23.33%、14.08%、12.84%和12.68%。

参考观研天下发布《2017-2022年中国流感疫苗市场竞争调研及投资动向研究报告》

图表:我国流感病毒裂解疫苗历年批签发情况(单位:百万支,%)

资料来源:观研天下整理

图表:2017 年我国流感病毒裂解疫苗批签发市场率情况(单位:%)

资料来源:观研天下整理

目前国内的流感裂解疫苗均为三价流感疫苗,主要包括甲型的两个亚型A3 和A1,和乙型的一个亚型Victoria 系,并没有包括今年的优势毒株B(Yamagata)系,在今年B(Yamagata)系成为优势毒株之后局限性凸显,而相比之下,四价流感裂解疫苗可以包含2 个甲型亚型和2个乙型亚型,毒株覆盖范围更广,优势更加明显。从2012 年开始,全球开始陆续上市多款四价流感疫苗产品,生产厂商主要包括阿斯利康、赛诺菲、GSK 和Seqirus。

图表:全球主要已上市四价流感疫苗汇总

资料来源:观研天下整理

国内也在积极推进四价流感疫苗的研发工作,其中华兰生物、长春长生和江苏金迪克走在前列。本次华兰生物和长生生物的四价流感病毒裂解疫苗的上市是对我国流感疫苗品种的重要补充,四价流感病毒裂解疫苗的放量也将为公司贡献较大的业绩。我们预计国内四价流感疫苗价格大概80-100 元,目前三价流感疫苗每年大概2,500 万人份,若以50%的替代率计算,则市场空间超过12.5 亿,若替代率上升或流感疫苗渗透率提高,市场空间将进一步加大。

图表:国内四价流感疫苗研发进展

资料来源:观研天下整理

品种为王时代来临

随着人们对高价苗的重视,以及我国药企研发能力不断提高,疫苗行业呈现品种为王的时代,未来几年重磅品种的陆续上市将支撑整个行业的持续快速发展,研发能力强、管线丰富的疫苗研发企业优势明显。

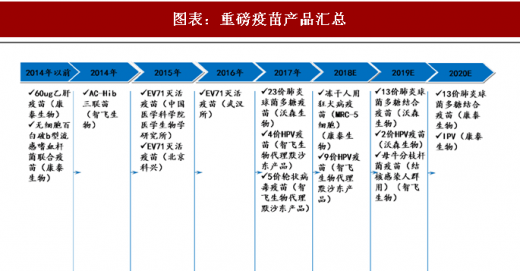

图表:重磅疫苗产品汇总

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。