近年来,全球疫苗行业市场年均复合增速约 2.8%,据 EvaluatePharma 估测,2015 年市场规模约 275.5 亿美元,占全球药品市场的 3.4%,预计 2017 年、2020 年全球疫苗市场年销售总额分别达到 300 亿美元、347 亿美元。

全球疫苗市场为寡头竞争,近年来前四大疫苗巨头(葛兰素史克、赛诺菲、默沙东、辉瑞)合计销售额占比维持在全球市场总额的 80%以上,2017 年上述四大巨头的疫苗业务分别实现销售额 66.5 亿美元、57.6 亿美元、61.6 亿美元、56 亿美元,合计实现销售额 241.7 亿美元。

疫苗行业本身就是品种为王的行业,如 2009 年辉瑞以 680 亿美元对价收购了惠氏获得了重磅品种 Prevnar 13,单靠这个品种辉瑞就可以位列全球前四大疫苗巨头。根据各公司年报披露,国外疫苗畅销的大品种主要为新型疫苗与多价多联疫苗,其中肺炎疫苗系列、HPV 疫苗系列、DTaP 及其联苗系列、麻腮风-水痘带状疱疹疫苗系列、口服轮状病毒疫苗系列等往往是盛产重磅品种的摇篮。

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

未来几年中,国际上仍有众多重磅品种即将上市。根据各公司年报披露,如默沙东与赛诺菲合作研发的六联苗 Vaxelis(DTaP-IPV-Hib-HepB)即将于美国上市,默沙东在研的 15 价肺炎球菌结合疫苗(处于临床 3 期)以及辉瑞的 20 价肺炎球菌结合疫苗(处于临床 2 期)有望于 2020 年左右上市。

目前,全球各国家/地区经济和社会发展程度参差不齐,使用及上市的疫苗种类繁杂,综合世界卫生组织(WHO)、美国食品药品监督管理局(FDA)、欧洲药品管理局(EMA)、国家食品药品监督管理总局(CFDA)等国内外疫苗监管机构和疫苗制造企业官网信息,按多糖或结合、单价或多价、单组分或多联、减毒或灭活,以及重组疫苗分开统计,而液体剂型或冻干剂型、不同细胞基质的同病原疫苗合并统计的分类方式,全球上市的预防性疫苗种类约 70 种,可预防 36 种感染性疾病。其中我国国产疫苗能预防除腺病毒、登革热和带状疱疹外的33 种感染病。但从品种结构上来看,国内新型疫苗与多价多联的种类相对较少。

图表:全球疫苗历年销售总额

资料来源:观研天下整理

全球疫苗市场为寡头竞争,近年来前四大疫苗巨头(葛兰素史克、赛诺菲、默沙东、辉瑞)合计销售额占比维持在全球市场总额的 80%以上,2017 年上述四大巨头的疫苗业务分别实现销售额 66.5 亿美元、57.6 亿美元、61.6 亿美元、56 亿美元,合计实现销售额 241.7 亿美元。

图表:全球四大疫苗巨头历年疫苗业务收入情况(亿美元)

资料来源:观研天下整理

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

未来几年中,国际上仍有众多重磅品种即将上市。根据各公司年报披露,如默沙东与赛诺菲合作研发的六联苗 Vaxelis(DTaP-IPV-Hib-HepB)即将于美国上市,默沙东在研的 15 价肺炎球菌结合疫苗(处于临床 3 期)以及辉瑞的 20 价肺炎球菌结合疫苗(处于临床 2 期)有望于 2020 年左右上市。

图表:2016 年全球销售额前十大重磅疫苗

资料来源:观研天下整理

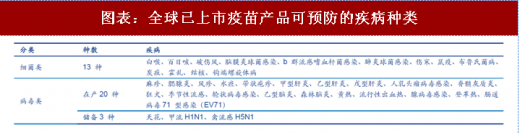

目前,全球各国家/地区经济和社会发展程度参差不齐,使用及上市的疫苗种类繁杂,综合世界卫生组织(WHO)、美国食品药品监督管理局(FDA)、欧洲药品管理局(EMA)、国家食品药品监督管理总局(CFDA)等国内外疫苗监管机构和疫苗制造企业官网信息,按多糖或结合、单价或多价、单组分或多联、减毒或灭活,以及重组疫苗分开统计,而液体剂型或冻干剂型、不同细胞基质的同病原疫苗合并统计的分类方式,全球上市的预防性疫苗种类约 70 种,可预防 36 种感染性疾病。其中我国国产疫苗能预防除腺病毒、登革热和带状疱疹外的33 种感染病。但从品种结构上来看,国内新型疫苗与多价多联的种类相对较少。

图表:全球已上市疫苗产品可预防的疾病种类

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。