参考中国报告网发布《2017-2022年中国体外诊断市场发展现状及十三五投资策略研究报告》

一、体外诊断行业概况

1、体外诊断试剂行业分类及简介

体外诊断,简称为IVD(In-Vitro Diagnostics),是指对人体样品进行收集、制备和对样品进行检测的试剂、仪器和系统,通过它们对疾病进行的诊断,为治愈、减轻、治疗、预防疾病及其并发症提供有效、可靠的信息。

体外诊断试剂是在疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病的预测过程中,用于对从人体内提取的样本(包括捐献的血液和组织)进行体外检测的试剂、组合试剂、校准物品、对照材料等,可单独或与试验工具、仪器、器具、设备或系统组合使用。其作用原理为:诊断试剂与体内物质在体外发生生物化学反应,由于反应强度/速度与体内物质的性质和数量有关,因此通过测定诊断试剂和体内物质在体外发生生物化学反应的强度,可以推断体内物质的性质和数量指标,然后将该指标与正常生理状态下相对确定的区间进行比较,进而判断人体的生理状态。

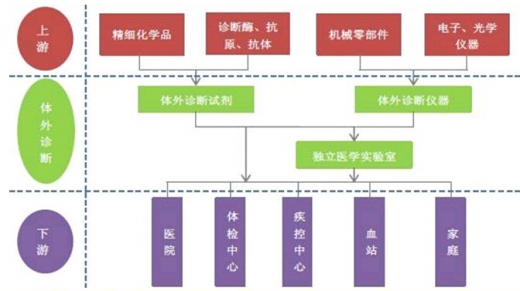

体外诊断产业链

(1)根据检测原理或检测方法分类

体外诊断试剂按照医学检验项目和采取的技术方法,主要划分为生化诊断试剂、免疫诊断试剂、分子诊断试剂、血液学和体液学诊断试剂、微生物学诊断试剂、组织细胞学诊断试剂、遗传性疾病诊断试剂和其他类试剂。目前国内市场上所应用的体外诊断试剂主要包括生化诊断试剂、免疫诊断试剂和分子诊断试剂。

生化诊断试剂和免疫诊断试剂目前市场份额较大,分子诊断试剂是诊断试剂中技术最先进,增长最快的类别。

(2)根据产品的风险程度分类

2014 年10 月1 日起实施的《体外诊断试剂注册管理办法》规定:根据产品风险程度由低到高,体外诊断试剂分为第一类、第二类、第三类产品。国家对体外诊断试剂实行注册与备案制度,境内第一类体外诊断试剂备案,备案人向设区的市级食品药品监督管理部门提交备案资料。境内第二类体外诊断试剂由省、自治区、直辖市食品药品监督管理部门审查,批准后发给医疗器械注册证。境内第三类体外诊断试剂由国家食品药品监督管理总局审查,批准后发给医疗器械注册证。

(3)根据产品的检测对实施场地的要求分类

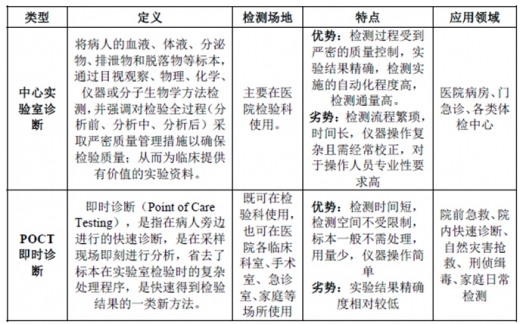

体外诊断按照检测时对于实施场地要求的不同,还可分为中心实验室诊断和POCT 即时诊断。

中心实验室诊断的精确性与POCT 即时诊断的即时性和便捷性在体外诊断中相辅相成、互为补充。中心实验室诊断通常作为医生诊断疾病的重要依据,POCT 即时诊断则能够快速有效判断病情,适合于在医院ICU、手术、急诊、诊所及患者家中使用。

二、国内外体外诊断市场规模现状

体外诊断行业是医疗器械行业的一个分支,是一个多学科交叉、知识密集、资金密集型的高技术产业,是传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术相结合的行业。

体外诊断在疾病预防、诊断、监测以及指导治疗的全过程中发挥着极其重要的作用,是现代疾病与健康管理不可或缺的工具。近年来,在各种新技术迅速发展以及大部分国家医疗保障政策逐渐完善的环境下,体外诊断行业得到了快速发展,已成为医疗市场最活跃并且发展最快的行业之一。

(1)全球体外诊断市场情况

20 世纪80 年代以来,随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术、微电子处理器、光化学等方面的重要突破,全球体外诊断行业先后经历了“生化、酶、免疫测定、分子诊断”四次革命,度过了起步期和成长初期,已形成了一个价值数百亿美元的成熟产业。

从市场规模看,近年来全球体外诊断市场增长稳定,根据全国卫生产业企业管理协会医学检验产业分会与中国医疗器械行业协会体外诊断分会发布的《中国体外诊断行业年度报告2015 年》中引用Boston Biomedical Consultants,inc 的数据,2014 年全球体外诊断市场规模558 亿美元,随着全球经济的发展、人们保健意识的提高和大部分国家医疗保障政策的完善,全球体外诊断市场在卫生医疗水平进步的推动下将会持续增长,2019 年将达到689 亿美元,年均增速约为4%左右。

资料来源:观研天下数据中心整理

从细分市场看,根据《中国体外诊断行业年度报告2015 年》中发布的数据,免疫诊断占23%,生化诊断占17%,分子诊断占11%,血液诊断占10%,其他占39%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

(2)中国体外诊断市场情况

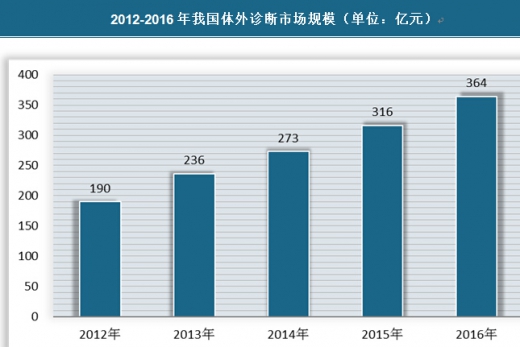

从市场规模来看,在国家对医疗健康事业不断加大投入的背景下,体外诊断行业保持着较高的增长速度。根据中国医药工业信息中心发布的《中国医药健康蓝皮书》,2014 年我国体外诊断市场规模达到306 亿元,预计2019 年该市场规模将达到723 亿元,年均复合增长率为18.7%。

根据世界银行发布的数据,2014 年全球总人口72.08 亿人,根据中国国家统计局发布的数据,2014 年中国总人口13.68 亿人,中国总人口占世界总人口的比重约为19%,与此同时,中国体外诊断市场规模占全球体外诊断市场规模的比重较低,中国体外诊断市场规模蕴含快速增长的潜能。

从人均产品消费看,根据《中国体外诊断行业年度报告2015 年》中发布的数据,目前中国体外诊断费用每年人均支出仅为2 美元,而同期发达国家每年人均支出达到24 美元,国内体外诊断费用每年人均支出还有很大的上升空间。

资料来源:公开资料,观研天下数据中心整理

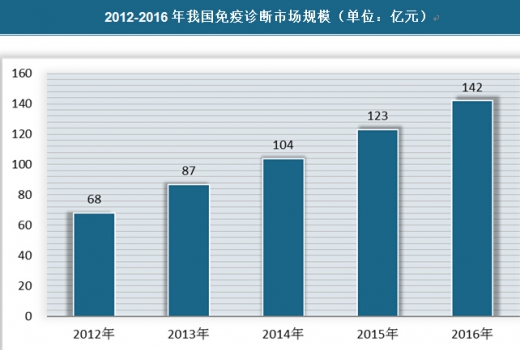

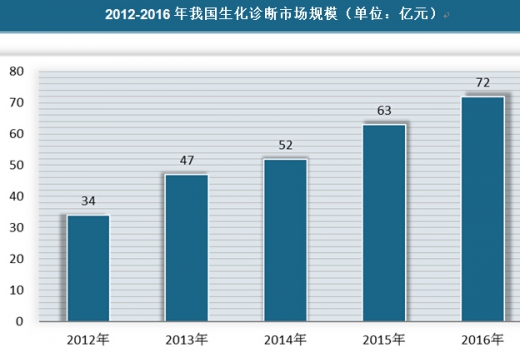

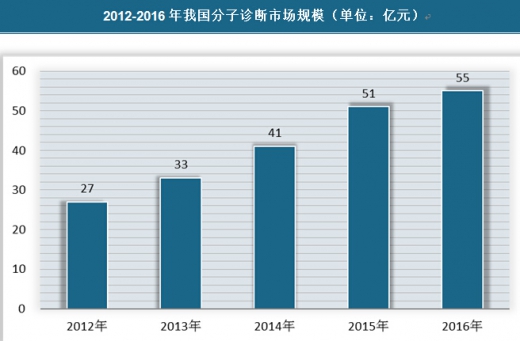

从我国的市场细分看,根据《中国医药健康蓝皮书》中发布的数据,2014年市场份额最大的是免疫诊断,占比38%,生化诊断和分子诊断占比分别为19%和15%,其他占比28%。

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下数据中心整理

资料来源:中国报告网,转载请注明出处(XZJ)

一、体外诊断行业概况

1、体外诊断试剂行业分类及简介

体外诊断,简称为IVD(In-Vitro Diagnostics),是指对人体样品进行收集、制备和对样品进行检测的试剂、仪器和系统,通过它们对疾病进行的诊断,为治愈、减轻、治疗、预防疾病及其并发症提供有效、可靠的信息。

体外诊断试剂是在疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病的预测过程中,用于对从人体内提取的样本(包括捐献的血液和组织)进行体外检测的试剂、组合试剂、校准物品、对照材料等,可单独或与试验工具、仪器、器具、设备或系统组合使用。其作用原理为:诊断试剂与体内物质在体外发生生物化学反应,由于反应强度/速度与体内物质的性质和数量有关,因此通过测定诊断试剂和体内物质在体外发生生物化学反应的强度,可以推断体内物质的性质和数量指标,然后将该指标与正常生理状态下相对确定的区间进行比较,进而判断人体的生理状态。

体外诊断产业链

(1)根据检测原理或检测方法分类

体外诊断试剂按照医学检验项目和采取的技术方法,主要划分为生化诊断试剂、免疫诊断试剂、分子诊断试剂、血液学和体液学诊断试剂、微生物学诊断试剂、组织细胞学诊断试剂、遗传性疾病诊断试剂和其他类试剂。目前国内市场上所应用的体外诊断试剂主要包括生化诊断试剂、免疫诊断试剂和分子诊断试剂。

生化诊断试剂和免疫诊断试剂目前市场份额较大,分子诊断试剂是诊断试剂中技术最先进,增长最快的类别。

(2)根据产品的风险程度分类

2014 年10 月1 日起实施的《体外诊断试剂注册管理办法》规定:根据产品风险程度由低到高,体外诊断试剂分为第一类、第二类、第三类产品。国家对体外诊断试剂实行注册与备案制度,境内第一类体外诊断试剂备案,备案人向设区的市级食品药品监督管理部门提交备案资料。境内第二类体外诊断试剂由省、自治区、直辖市食品药品监督管理部门审查,批准后发给医疗器械注册证。境内第三类体外诊断试剂由国家食品药品监督管理总局审查,批准后发给医疗器械注册证。

(3)根据产品的检测对实施场地的要求分类

体外诊断按照检测时对于实施场地要求的不同,还可分为中心实验室诊断和POCT 即时诊断。

中心实验室诊断的精确性与POCT 即时诊断的即时性和便捷性在体外诊断中相辅相成、互为补充。中心实验室诊断通常作为医生诊断疾病的重要依据,POCT 即时诊断则能够快速有效判断病情,适合于在医院ICU、手术、急诊、诊所及患者家中使用。

二、国内外体外诊断市场规模现状

体外诊断行业是医疗器械行业的一个分支,是一个多学科交叉、知识密集、资金密集型的高技术产业,是传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术相结合的行业。

体外诊断在疾病预防、诊断、监测以及指导治疗的全过程中发挥着极其重要的作用,是现代疾病与健康管理不可或缺的工具。近年来,在各种新技术迅速发展以及大部分国家医疗保障政策逐渐完善的环境下,体外诊断行业得到了快速发展,已成为医疗市场最活跃并且发展最快的行业之一。

(1)全球体外诊断市场情况

20 世纪80 年代以来,随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术、微电子处理器、光化学等方面的重要突破,全球体外诊断行业先后经历了“生化、酶、免疫测定、分子诊断”四次革命,度过了起步期和成长初期,已形成了一个价值数百亿美元的成熟产业。

从市场规模看,近年来全球体外诊断市场增长稳定,根据全国卫生产业企业管理协会医学检验产业分会与中国医疗器械行业协会体外诊断分会发布的《中国体外诊断行业年度报告2015 年》中引用Boston Biomedical Consultants,inc 的数据,2014 年全球体外诊断市场规模558 亿美元,随着全球经济的发展、人们保健意识的提高和大部分国家医疗保障政策的完善,全球体外诊断市场在卫生医疗水平进步的推动下将会持续增长,2019 年将达到689 亿美元,年均增速约为4%左右。

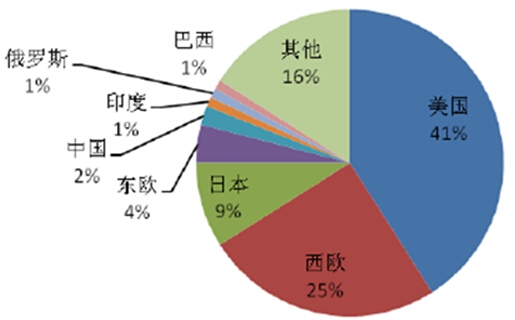

市场增速最快来自于新兴市场。全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,占70%以上的份额,需求相对稳定,其中美国是全球体外诊断创新中心和最大的需求市场。中国、印度、巴西等新兴市场占据的份额较小,但由于人口基数大、经济增速快以及老龄化程度不断提高,近几年医疗保障投入和人均医疗消费支出持续增长,体外诊断作为新兴产业拥有良好的发展空间,正处于高速增长期。

全球体外诊断市场区域分布情况

资料来源:观研天下数据中心整理

从细分市场看,根据《中国体外诊断行业年度报告2015 年》中发布的数据,免疫诊断占23%,生化诊断占17%,分子诊断占11%,血液诊断占10%,其他占39%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

(2)中国体外诊断市场情况

从市场规模来看,在国家对医疗健康事业不断加大投入的背景下,体外诊断行业保持着较高的增长速度。根据中国医药工业信息中心发布的《中国医药健康蓝皮书》,2014 年我国体外诊断市场规模达到306 亿元,预计2019 年该市场规模将达到723 亿元,年均复合增长率为18.7%。

根据世界银行发布的数据,2014 年全球总人口72.08 亿人,根据中国国家统计局发布的数据,2014 年中国总人口13.68 亿人,中国总人口占世界总人口的比重约为19%,与此同时,中国体外诊断市场规模占全球体外诊断市场规模的比重较低,中国体外诊断市场规模蕴含快速增长的潜能。

从人均产品消费看,根据《中国体外诊断行业年度报告2015 年》中发布的数据,目前中国体外诊断费用每年人均支出仅为2 美元,而同期发达国家每年人均支出达到24 美元,国内体外诊断费用每年人均支出还有很大的上升空间。

资料来源:公开资料,观研天下数据中心整理

从我国的市场细分看,根据《中国医药健康蓝皮书》中发布的数据,2014年市场份额最大的是免疫诊断,占比38%,生化诊断和分子诊断占比分别为19%和15%,其他占比28%。

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下数据中心整理

资料来源:中国报告网,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。