目前,我国儿科“缺医少药”问题十分严重。制药企业以成人药品为主,多数儿童药品由制药企业附带少量生产。由于儿童用药生产表现为小批量、多批次,工艺相对复杂,生产成本较高、新药研发周期较长、利润较低,6000多个药厂中,属于专业儿童用药的生产企业寥寥无几。

在国家药监局方面,目前正在加紧开展对儿童药物注册申请加快审评,研究为儿童药物设立药品市场独占期等政策,同时积极配合药品定价和招标采购等部门研究制定相应支持和引导政策,鼓励药企研发生产适合儿童使用的药物。此外,国家还将加大财政支持力度,优先考虑将儿童专用药品纳入国家重大新药创制计划,提升儿童药品产业自主创新能力。

我国的人口政策大致经历了以下几个阶段:1)独生子女政策(1980s-2013):计划生育被确定为基本国策;2)单独二胎(2013-2015):一方是独生子女的夫妇可生育两个孩子;3)全面二胎(2016 起):全面实施一对夫妇可生育两个孩子政策。有专家预测,中国或将在2020年后实现完全放开生育政策,甚至鼓励生育。

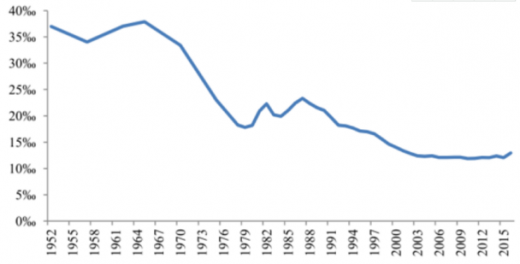

在单独二胎实施前(2007-2012 年),我国每年新生婴儿约 1600 万,出生率约 12.05‰。单独二胎政策出台后,2014 年我国出生人口 1687 万人,出生率达到 12.37‰,创近十年新高。

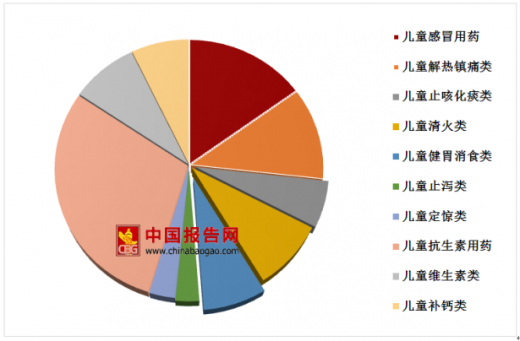

我国儿童用药市场发展速度相对缓慢,我国的儿童用药市场不成熟。儿童药品品种少、剂量模糊、规格缺乏。儿童用药主要是集中在抗生素类、感冒类、镇痛解热类、清热类以及维生素类。前十大常规用药销售市场份额已经超过75%。也正因为如此,儿童用药在零售市场占比较多,品牌与营销方式对药品品种的销售额起绝对影响。

参考观研天下发布《2018年中国儿童用药行业分析报告-市场深度调研与发展前景研究》

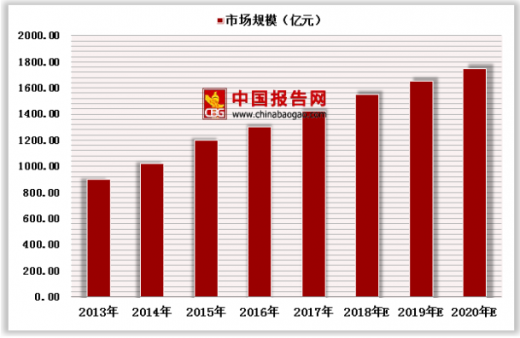

目前儿童用药市场规模仅占医药行业的5%,而儿童占全国人数约16.6%,儿童用药市场远未饱和。2013年中国儿童用药市场规模突破千亿,2015年突破1200亿,预计2018年将突破1500亿。

我国儿童人口基数庞大,占人口总量近2成。2016年国家放开二胎,目前辽宁推出鼓励生育二胎,未来或全国推广。新生儿增多将推动儿童用药需求持续增长。近年来,中国部分区域受雾霾等恶劣天气的影响,空气质量明显下降,导致儿童就诊率随之上升,进而推动儿童用药消费。

在国家药监局方面,目前正在加紧开展对儿童药物注册申请加快审评,研究为儿童药物设立药品市场独占期等政策,同时积极配合药品定价和招标采购等部门研究制定相应支持和引导政策,鼓励药企研发生产适合儿童使用的药物。此外,国家还将加大财政支持力度,优先考虑将儿童专用药品纳入国家重大新药创制计划,提升儿童药品产业自主创新能力。

我国的人口政策大致经历了以下几个阶段:1)独生子女政策(1980s-2013):计划生育被确定为基本国策;2)单独二胎(2013-2015):一方是独生子女的夫妇可生育两个孩子;3)全面二胎(2016 起):全面实施一对夫妇可生育两个孩子政策。有专家预测,中国或将在2020年后实现完全放开生育政策,甚至鼓励生育。

中国人口出生率走势(‰)

数据来源:药监局

在单独二胎实施前(2007-2012 年),我国每年新生婴儿约 1600 万,出生率约 12.05‰。单独二胎政策出台后,2014 年我国出生人口 1687 万人,出生率达到 12.37‰,创近十年新高。

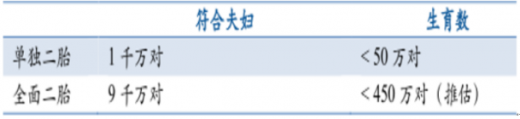

单独二胎政策成效不及全面二胎

数据来源:药监局

我国儿童用药市场发展速度相对缓慢,我国的儿童用药市场不成熟。儿童药品品种少、剂量模糊、规格缺乏。儿童用药主要是集中在抗生素类、感冒类、镇痛解热类、清热类以及维生素类。前十大常规用药销售市场份额已经超过75%。也正因为如此,儿童用药在零售市场占比较多,品牌与营销方式对药品品种的销售额起绝对影响。

参考观研天下发布《2018年中国儿童用药行业分析报告-市场深度调研与发展前景研究》

儿童药品分类及份额占比情况

数据来源:药监局

目前儿童用药市场规模仅占医药行业的5%,而儿童占全国人数约16.6%,儿童用药市场远未饱和。2013年中国儿童用药市场规模突破千亿,2015年突破1200亿,预计2018年将突破1500亿。

2013-2020年中国儿童药品市场规模情况

数据来源:药监局

我国儿童人口基数庞大,占人口总量近2成。2016年国家放开二胎,目前辽宁推出鼓励生育二胎,未来或全国推广。新生儿增多将推动儿童用药需求持续增长。近年来,中国部分区域受雾霾等恶劣天气的影响,空气质量明显下降,导致儿童就诊率随之上升,进而推动儿童用药消费。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。