血友病为一组遗传性凝血功能障碍的出血性疾病,其共同的特征是活性凝血活酶生成障碍,凝血时间延长,终身具有轻微创伤后出血倾向,重症患者没有明显外伤也可发生“自发性”出血。

参考观研天下发布《2018年中国少儿白血病保险行业分析报告-市场深度调研与发展趋势预测》

近日,国家药监局宣布,用于罕见病治疗的艾美赛珠单抗注射液获批上市,A型血友病群体将因此受益。

根据体内缺乏的凝血因子种类,血友病有三种分类:

1.血友病A(血友病甲),即因子Ⅷ促凝成分(Ⅷ:C)缺乏症,也称AGH缺乏症,是一种性联隐性遗传疾病,女性传递,男性发病。

2.血友病B(血友病乙),即因子Ⅸ缺乏症,又称PTC缺乏症、凝血活酶成分缺乏症,亦为性联隐性遗传,其发病数量较血友病A少。但本型中有出血症状的女性传递者比血友病A多见。

3.血友病C(血友病丙),即因子Ⅺ(FⅪ)缺乏症,又称PTA缺乏症、凝血活酶前质缺乏症。为常染色体不完全隐性遗传,男女均可患病,是一种罕见的血友病。

甲(A)型血友病发病率为万分之一,乙型血友病发病率为1/3.5万,丙型血友病患者则很罕见。血友病患者几乎是男性,女性一般不发病,但可以携带致病基因导致生育中的男性有50%的发病概率。甲、乙型这两种血友病表现可能为隔代遗传,最常见是凝血因子Ⅷ缺乏或功能缺陷导致甲型血友病。

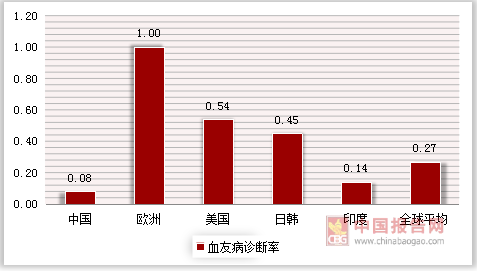

根据我国人数测算,我国血友病人数估计有10万左右。根据血友病联盟(World Federation of Hemophilia, WFH)对血友病人数调查显示,全球为17.85万人(调查覆盖全球91%的人口),而中国仅有11108人登记在册。中国每万人口的血友病人数仅为0.08,而欧洲发达国家约为1,美国为0.54,同为亚洲国家的日本和韩国约为0.45,印度为0.14,也远低于全球平均水平的0.27,因此中国的血友病诊断和治疗覆盖率还存在很大差距。

血友病药物治疗主要是凝血因子和血友病支援止血用药。临床上用于治疗血友病的人凝血因子Ⅷ、重组人凝血因子Ⅷ、重组人凝血因子Ⅸ、重组人凝血因子Ⅶa、人凝血酶原复合物,以及血友病支援用药去氨加压素、氨甲环酸、氨基己酸、凝血酶及抗体免疫药物均进入了2017年《国家基本医疗保险、工伤保险和生育保险药品目录》。

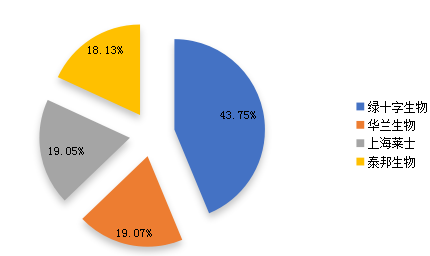

竞争格局表明,安徽绿十字(中国)生物占据43.75%、华兰生物占据19.07%、上海莱士占据19.05%、山东泰邦生物占据18.13%,

未来 5 年,如不发生政策上的变化,我国的凝血因子市场必将高速增长,如按现有的市场增长率进行预测,我国的凝血因子市场有望在 2021 年突破 50 亿元人民币。

参考观研天下发布《2018年中国少儿白血病保险行业分析报告-市场深度调研与发展趋势预测》

近日,国家药监局宣布,用于罕见病治疗的艾美赛珠单抗注射液获批上市,A型血友病群体将因此受益。

根据体内缺乏的凝血因子种类,血友病有三种分类:

1.血友病A(血友病甲),即因子Ⅷ促凝成分(Ⅷ:C)缺乏症,也称AGH缺乏症,是一种性联隐性遗传疾病,女性传递,男性发病。

2.血友病B(血友病乙),即因子Ⅸ缺乏症,又称PTC缺乏症、凝血活酶成分缺乏症,亦为性联隐性遗传,其发病数量较血友病A少。但本型中有出血症状的女性传递者比血友病A多见。

3.血友病C(血友病丙),即因子Ⅺ(FⅪ)缺乏症,又称PTA缺乏症、凝血活酶前质缺乏症。为常染色体不完全隐性遗传,男女均可患病,是一种罕见的血友病。

甲(A)型血友病发病率为万分之一,乙型血友病发病率为1/3.5万,丙型血友病患者则很罕见。血友病患者几乎是男性,女性一般不发病,但可以携带致病基因导致生育中的男性有50%的发病概率。甲、乙型这两种血友病表现可能为隔代遗传,最常见是凝血因子Ⅷ缺乏或功能缺陷导致甲型血友病。

根据我国人数测算,我国血友病人数估计有10万左右。根据血友病联盟(World Federation of Hemophilia, WFH)对血友病人数调查显示,全球为17.85万人(调查覆盖全球91%的人口),而中国仅有11108人登记在册。中国每万人口的血友病人数仅为0.08,而欧洲发达国家约为1,美国为0.54,同为亚洲国家的日本和韩国约为0.45,印度为0.14,也远低于全球平均水平的0.27,因此中国的血友病诊断和治疗覆盖率还存在很大差距。

全球部分国家血友病诊断率比较

注:诊断率为确诊人数和实际患者人数之比

资料来源:血友病联盟,公开资料整理

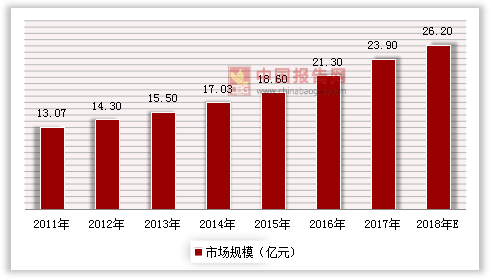

2011-2018年中国血友病用药市场规模

资料来源:中国报告网整理

竞争格局表明,安徽绿十字(中国)生物占据43.75%、华兰生物占据19.07%、上海莱士占据19.05%、山东泰邦生物占据18.13%,

2018年中国血友病用药市场格局

资料来源:公开资料整理

未来 5 年,如不发生政策上的变化,我国的凝血因子市场必将高速增长,如按现有的市场增长率进行预测,我国的凝血因子市场有望在 2021 年突破 50 亿元人民币。

资料来源:观研天下整理(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。