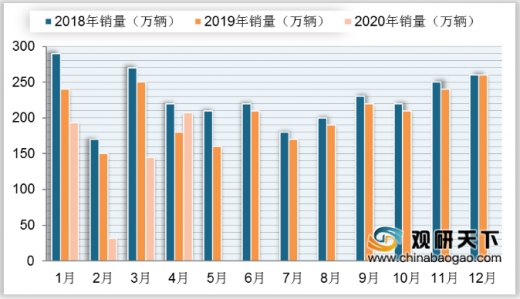

数据显示,2020年4月,我国汽车产量为210.2万辆,环比增长46.6%,同比增长2.3%;我国汽车销量为207万辆,环比增长43.5%,同比增长4.4%。

4月我国汽车销量的止跌回升,主要得益于商用车产销量的强势反弹。今年4月,我国商用车产量为51.4万辆,环比增长37.8%,同比增长31.3%;我国商用车销量为53.4万辆,环比增长37.7%,同比增长31.6%,创下历史最高水平。其中重型货车增长最快,产量为17.5万辆,同比增长48.3%;销量为19.1万辆,同比增长61.0%,也创下月度产销历史新高。

| 种类

|

销售量(万辆)

|

同比增长(%)

|

|

| 乘用车

|

乘用车

|

153.6

|

-2.6

|

| 轿车

|

74.3

|

-6.2

|

|

| MPV

|

6.1

|

-36

|

|

| SUV

|

69.6

|

7.3

|

|

| 交叉型乘用车

|

3.6

|

-11.5

|

|

| 商用车

|

53.4

|

31.6

|

|

| 客车

|

客车

|

3.8

|

5.2

|

| 客车非完整车辆

|

0.2

|

-26.9

|

|

| 货车

|

半挂牵引车

|

9.9

|

82.7

|

| 货车非完整车辆

|

7.8

|

38.8

|

|

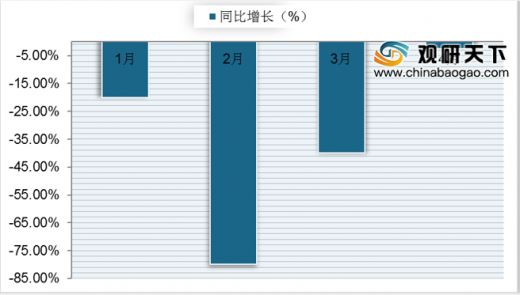

此外,乘用车产销降幅也大幅收窄。4月全国乘用车产销分别为158.7万辆和153.6万辆,同比分别下降4.6%和2.6%,降幅较3月大幅收窄45.3%和45.8%。其中SUV产销增速已实现由负转正,其他三类车型产销降幅大幅收窄。

汽车总体市场逐步恢复,一方面得益于防疫形势的向好和相关促消费政策推动,另一方面则是受企业补库存的拉动。今年2、3月份被抑制的购买力现在很大程度上释放出来,4月份存在明显的‘报复性消费’。

据热内人士分析,目前国内宏观经济的恢复增长还需要一个过程以及海外工厂的停产也将导致国内汽车行业部分零部件供应风险加大。目前,行业上下应重点关注海外疫情防控的形势变化,提前做好相应准备,以降低国际疫情对国内汽车行业带来的负面影响。

数据显示,如果海外疫情在二季度得到有效控制,预计2020年中国汽车市场销售或同比下滑15%;如果海外疫情得不到有效遏制,影响至三季度或更长,预计2020年中国汽车市场销售或同比下滑25%。

从行业发展态势看,当前虽然国内疫情防控形势向好,但境外疫情扩散蔓延势头并没有得到有效遏制,疫情还有很大不确定性,汽车行业是否回暖还要根据未来疫情影响下全球经济的走向来决定。(shz)

以上数据资料参考《 2020年中国汽车行业分析报告-市场供需现状与发展动向研究 》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。