近日,天猫公布了天猫酒类618终极战报:在整体酒类的品牌榜中,前三名的品牌分别为茅台、五粮液、青岛啤酒。而在啤酒类TOP10榜单中,青岛啤酒位列第一,且在啤酒类店铺TOP10榜单中排名第一。天猫618期间,啤酒品类成交增速同比增长60%。值得注意的是,青岛啤酒经典500mlx24听这一爆款产品销售额突破千万,总计卖出285万罐,是啤酒类目第一大单品。青岛啤酒在天猫618的成交额比去年双11增长了4.2倍。

2018年,华润、青啤、重啤、珠啤均实现高个位数收入增长。从扣非后归母净利润看,华润剔除关厂带来的员工安置及固定资产减值的增加部分,增速接近30%;青岛啤酒剔除关厂带来的一次性费用和减值,增速约20%;燕啤、珠啤、重啤亦均实现较快增长。同样,2019年一季度啤酒企业利润端延续了2018年快速增长的趋势,青啤、重啤、珠啤均实现20%以上扣非后归母净利润增长。

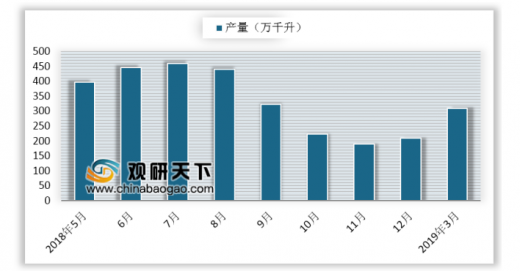

2018年行业产量止跌企稳,2019年一季度受益餐饮增速回升及春节气温偏暖因素影响,啤酒行业产量增长3%,尤其是1-2月春节旺季增速达到4.2%。截止至2019年3月全国啤酒产量为309万千升,同比增长1.2%。2019年1-3月全国啤酒产量累计达到了846.7万千升,同比增长3%。

参考观研天下发布《2019年中国啤酒行业分析报告-行业供需现状与发展前景研究》

2018年,华润、青啤、重啤、珠啤均实现高个位数收入增长。从扣非后归母净利润看,华润剔除关厂带来的员工安置及固定资产减值的增加部分,增速接近30%;青岛啤酒剔除关厂带来的一次性费用和减值,增速约20%;燕啤、珠啤、重啤亦均实现较快增长。同样,2019年一季度啤酒企业利润端延续了2018年快速增长的趋势,青啤、重啤、珠啤均实现20%以上扣非后归母净利润增长。

2018年行业产量止跌企稳,2019年一季度受益餐饮增速回升及春节气温偏暖因素影响,啤酒行业产量增长3%,尤其是1-2月春节旺季增速达到4.2%。截止至2019年3月全国啤酒产量为309万千升,同比增长1.2%。2019年1-3月全国啤酒产量累计达到了846.7万千升,同比增长3%。

参考观研天下发布《2019年中国啤酒行业分析报告-行业供需现状与发展前景研究》

2018-2019年3月全国啤酒产量统计

数据来源:中国饮料工业协会

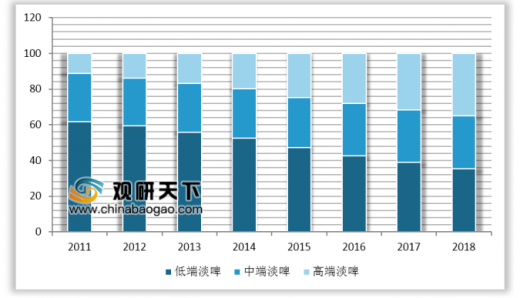

为缓解行业增长压力,破解行业发展瓶颈,啤酒消费市场的结构性调整需进一步深化,产品结构升级势在必行。

一方面,随着消费升级和我国消费者群体构成、消费口味、观念的变化,我国啤酒市场消费结构也随之改变,低端淡啤的市场份额在逐年下降,而中高端啤酒的市场的市场份额则在快速增长。根据Euromonitor数据统计,中国中高档啤酒(Euromonitor终端统计价格7元及以上/L)占比已从2011年的38.4%提升至2017年的60.9%。未来在消费者中高档消费偏好加速,以及啤酒产商主推下,预计中高档啤酒的占比仍将进一步提升。

2011-2018年中国啤酒市场份额构成情况

数据来源:中国饮料工业协会

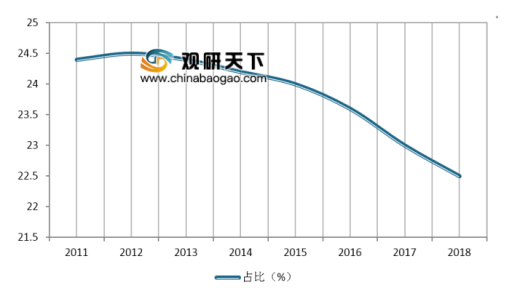

中国啤酒人均消费量趋于饱和,人口结构老龄化将导致人均消费量缓慢下滑。我国啤酒人均消费量从2003年的20.2L增长至2013年37.4L的高点,此后逐年小幅下滑,2017年为32.9升。目前我国人均啤酒消费量已超过全球平均水平,与饮食习惯相似的日本和韩国接近,提升空间较小。20-34岁的年轻人为啤酒主要消费群体,该年龄段人口占比从2011年的24.4%下降至2018年的22.5%。随人口老龄化趋势,预计中国人均啤酒消费量将保持缓慢下降。

中国20-34岁年轻人占比下降

数据来源:中国饮料工业协会

资料来源:中国饮料工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。