一、己二酸产业链情况

己二酸(Adipic acid)又称肥酸,是一种重要的有机二元酸,结构式为HOOC(CH2)4COOH。能够发生成盐反应、酯化反应、酰胺化反应等,并能与二元胺或二元醇缩聚成高分子聚合物等。

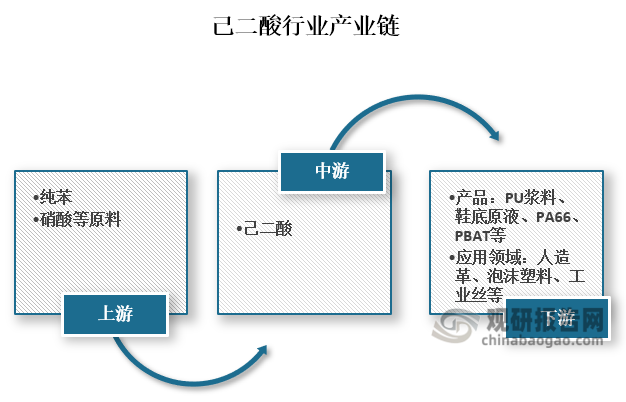

己二酸是工业上具有重要意义的二元羧酸,在多个领域都有着重要作用。从产业链来看,己二酸上游主要是纯苯、硝酸等原料,下游则是产品及各应用领域,其中产品主要为PU浆料、鞋底原液、PA66、PBAT等,应用领域为为人造革、泡沫塑料、工业丝、可降解塑料等。

资料来源:公开资料、观研天下整理

二、我国己二酸产量

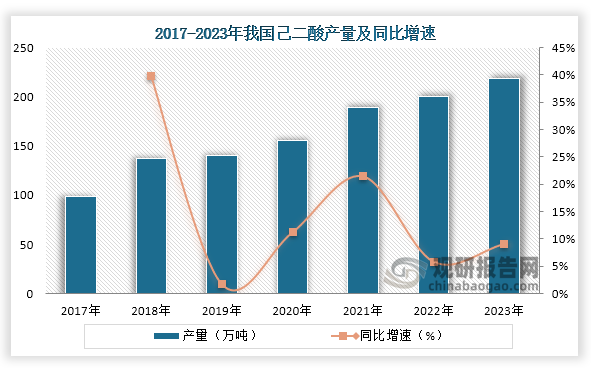

我国是全球最大的己二酸生产国,数据显示,2017年到2023年我国己二酸产量从138.5万吨增长到了218.4万吨,产能也从257万吨增长到了340.6万吨,连续7年均为增长趋势。

数据来源:公司资料、观研天下整理

三、我国己二酸产能集中度情况

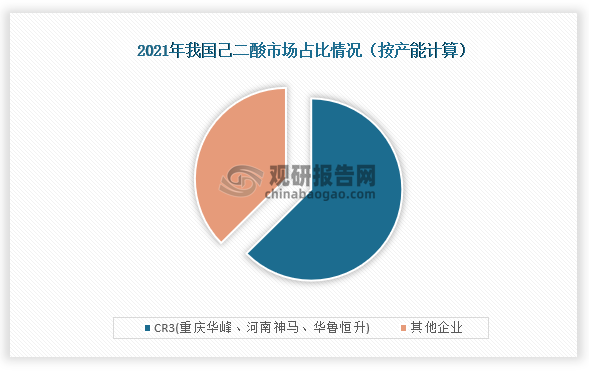

我国己二酸市场集中度较高,在2021年重庆华峰、河南神马、华鲁恒升三家企业产能就占整个市场62.6%;其他企业只有占有37.4%。

资料来源:观研天下整理

四、我国己二酸行业相关企业情况

企业方面,我国己二酸行业相关企业主要包括重庆华峰、华鲁恒升 (600426)、河南神马、恒力石化 (600346)和山东海力等企业。

我国己二酸行业相关企业情况

|

公司简称 |

成立时间 |

产能(万吨/年) |

竞争优势 |

|

重庆华峰 |

2010年 |

142 |

销售优势:公司己二酸产品通过工信部第四批单项冠军产品认定,产品远销韩国、日本、印度、以色列、土耳其、俄罗斯、马来西亚、德国、巴西等几十个国家或地区,出口量占中国同类产品出口量的30%以上。 |

|

质量优势:公司通过ISO9001质量管理体系认证、ISO14001环境管理体系和OHSAS18001职业健康安全管理体系认证和国家安全标准化三级认证。 |

|||

|

华鲁恒升 (600426) |

2000年 |

36 |

质量优势:先后通过ISO9001质量体系、ISO14001环境体系、OHSAS18001职业健康与安全管理体系、ISO5001能源管理体系认证。 |

|

技术优势:现拥有140多项国家专利和一批核心技术,20多项成果获得全国、行业和山东省科技进步奖。 |

|||

|

河南神马 |

1996年 |

32 |

资质优势:公司是国家“八五”“九五”重点项目、国家二级安全标准化达标企业、河南省“绿色环保引领企业”和平顶山“中国尼龙城”建设的骨干企业。 |

|

产品优势:先后开发了加氢、水合、CDM等多种核心催化剂,以及高品质己二酸、高品质己二胺、高品质尼龙66盐、高纯笑气等多种高端产品。 |

|||

|

恒力石化 (600346) |

1999年 |

30万吨 |

生产优势:公司分别在苏州、大连、宿迁、南通和营口等五地建立了大型产业基地 |

|

产业链优势:公司是国内最早、最快实施聚酯新材料全产业链战略发展的行业领军企业,积极推动各大业务板块的协同均衡化发展,大力拓展上下游高端产能,致力于打造从“原油—芳烃、烯烃—PTA、乙二醇—聚酯—民用丝、工业丝、薄膜、塑料”世界级全产业链一体化协同的上市平台发展模式。 |

|||

|

山东海力 |

2003年 |

22.5万吨 |

销售优势:产品远销韩国、美国、澳大利亚、印度等十几个国家和地区。 |

|

资质优势:公司先后被评为“中国化工500强企业”、“中国化工生命力60强企业”、“中国化工具成长性企业”、 “中国百家创新示范企业”。 |

资料来源:公司资料、观研天下整理

而随着下游产业的发展,对己二酸需求的提高,我国部分企业也加快己二酸产能建设,比如在华鲁恒升在投资建设尼龙66 高端新材料项目的公告中就提到,项目建成投产后,可年产尼龙 66 产品 8 万吨、己二酸产品 20 万吨(其中销售量14.8 万吨),副产二元酸产品 1.35 万吨。预计年均可实现营业收入 33.56 亿元,利润5.34 亿元。

我国部分企业己二酸在建产能及预计投产时间

| 企业简称 | 在建产能(万吨/年) | 预计投产时间 |

| 平煤神马 | 30 | 2024年 |

| 华鲁恒升 | 20 | 2024年 |

| 内蒙古君正 | 40 | 2024年 |

| 荣盛石化 | 30 | 2024年 |

| 安徽昊源 | 32 | 2024年 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国己二酸行业发展现状研究与投资前景分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。