一、政策配套逐步完善,回收市场建立有望加快

由于过往动力电池尚未进入大规模报废期,国内尚未建立完备动力电池回收体系。随着今年动力电池集中进入报废期,完善回收市场体系已经刻不容缓。国内自 2016 年初开始专门针对新能源汽车用动力锂电池回收颁发指导政策,近期相关政策颁发频率明显加快,年内更多相关细则有望颁布。配套政策的持续颁布,有望加速新能源汽车用动力电池回收市场的完善。

2017 年 12 月起,国标委《车用动力电池回收利用拆解规范》开始实施,《规范》对废旧动力电池回收利用的安全性、作业程序、存储和管理等方面进行了严格要求,并明确了开展废旧电池回收利用业务需要取得危废处理等相关资质。目前很多无资质小商贩利用逃税和无环保投入等成本优势从事非正规拆解工作,同时也带来了环境污染隐患。《拆解规范》的推出,有助于规范市场秩序,完善回收体系,促进废旧电池流向正规回收国内企业。2018 年 2 月 26 日,七部委联合印发《新能源汽车动力蓄电池回收利用管理暂行办法》,明确了汽车生产企业承担蓄电池回收主体责任的生产者责任延伸制度,督促其建立电池回收服务网点并对外公布,或将加快电池回收渠道建设,降低回收处理企业回收成本;要求动力蓄电池生产企业采用标准化、通用性及易拆解的产品结构设计,若落实则有助于实现废旧电池机械化拆解,大幅降低预处理成本;建立动力蓄电池溯源信息系统,开展全生命周期溯源管理,可看作环保高压背景下,针对动力电池回收配套大棒政策的先导条件,有助于提高回

收率;鼓励社会资本发起设立产业基金,探索动力蓄电池残值交易等市场化模式,有助于引导资本进入,加快动力电池回收市场化进程。

图表:动力蓄电池回收相关政策文件

图表来源:公开资料整理

二、动力电池回收市场空间初具规模,未来将迎爆发式增长

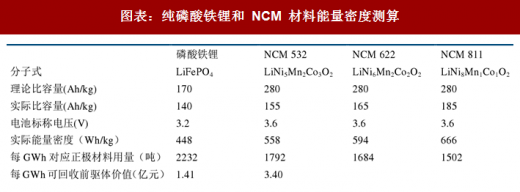

限于国内动力电池正极材料装机数据的缺失,一般可通过动力电池装机量以及材料能量密度间接推算正极材料用量,进而推导出历年正极材料报废量以及对应回收再造市场价值。首先需要推导动力电池装机量与所需正极材料之间关系。当放电时锂离子通过电解液嵌入正极材料层状结构中,理想情况下锂离子全充满时,正极将形成完整晶体结构(磷酸铁锂将形成 LiFePO4, NCM 材料将形成 LiNixMnyCozO2);当充电时则相反,锂离子从正极结构中脱出。可以看出的是,在充电过程中,为维持正极材料结构稳定性,有一定比例的锂离子必须留在正极材料中,否则正极材料将发生不可逆的结构塌陷,而这一比例也即是理论能量密度与实际能量密度之间的换算比例。对于特定电极材料来说,其实际能量密度属于材料固有性质,不随电池生产组装工艺改变而变化。目前提高电池单体能量密度的做法比如增加电芯体积、减少隔膜厚度、增加压实密度等,本质上是提高正极材料在电池中重量占比。

参考观研天下发布《2018年中国动力电池市场分析报告-行业运营态势与发展趋势研究》

图表:锂电池正极充放电过程中锂离子运动示意图

图表来源:公开资料整理

由表可知,对于磷酸铁锂电池和 NCM532 电池,每 GWh 电池出货量对应正极材料用量分别为 2232 吨、 1792 吨。按照前面对正极材料再造为前驱体市场价值的测算,可推导出每 GWh 磷酸铁锂、NCM 532 可回收前驱体价值分别为 1.41 亿元、3.40 亿元。

图表:纯磷酸铁锂和 NCM 材料能量密度测算

图表来源:公开资料整理

由于磷酸铁锂、三元锂在动力电池中占绝大多数,这里仅以磷酸铁锂、三元锂电池为样本,对电池回收市场空间进行测算。测算模型基于几点假设:1)考虑 2020 年新能源汽车产销量达到 200 万辆的目标,假定 2018~2020 年新能源汽车销量复合增长率为 35%,同时考虑电池能量密度提升趋势,假定 2018~2020 年电池装机量复合增长率为 40%。2)考虑磷酸铁锂电池主要用于商用车领域,三元动力电池主要用于乘用车领域,假设商用车、乘用车电池使用寿命分别为 3、4 年,可以近似认为磷酸铁锂和三元电池报废量分别来自 3、4 年前对应电池装机量。3)考虑磷酸铁锂不符合提升动力电池能量密度趋势,假定 2018~2020 年磷酸铁锂出货量每年减少 30%。4)考虑目前三元电池以 NCM532 为主,另外 NCM 622 与 NCM 811 虽然每 GWh 材料用量较少,但其价格更高,因此假设每 GWh 回收价值与 NCM 532 相等。5)假定碳酸锂、三元前驱体、磷酸铁材料价格保持不变,即每 GWh 磷酸铁锂、三元锂回收电极材料前驱体成品价值分别维持 6.3 万元、19 万元不变。

图表:2018~2023 年动力锂电池回收市场空间测算

图表来源:公开资料整理

注:三元材料按NCM 532 计算

由模型测算结果可以看出,2018 年动力电池回收以正极材料前驱体计算市场空间可达 17 亿元,初具规模;至 2023 年市场空间可达 205 亿元,年复合增长率达 65%。虽然目前由于前期基数较低,动力电池回收市场规模还相对较小,但随着新能源汽车的持续高速增长,动力电池回收市场也将随之逐渐爆发。另外需要注意的是,市场已有对 2018~2020 年锂电池回收市场空间的测算在 25~100 亿元左右,我们的估算要低一些。主要原因一是各家采用新能源汽车产销量及动力电池装机量的统计口径不统一;二是我们只考虑了回收价值最高的正极材料,而未考虑铜箔等低附加值产品;三是我们按照电池回收为正极材料前驱体成品而非纯金属进行测算,考虑未来锂电池回收有望打造封闭式循环产业,我们认为以前驱体测算更贴近实际。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。