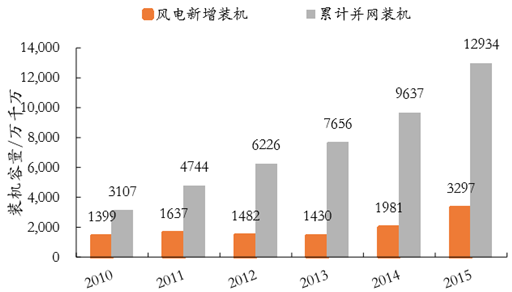

截至 2015 年底,中国光伏发电累计装机容量 43.18GW,成为全球光伏发电装机容量最大的国家,其中,光伏电站 37.12GW, 分布式 6.06GW,年发电量 392 亿千瓦时,近五年,我国光伏装机年均复合增长率达到 122%, 2015 年新增光伏装机容量 15.13GW,占全球新增装机的四分之一以上。根据能源局统计,2015 年风电新增装机容量再创历史新高,达到 32.97GW,累计并网装机容量上升到 129GW,占全 部发电装机容量的 8.6%,近五年的年均复合增长速度为 42.8%。

参考观研天下发布《2018年中国光伏发电市场分析报告-行业运营态势与发展趋势研究》

中国光伏装机数据统计(单位:万千瓦)

中国风电装机数据统计(单位:万千瓦)

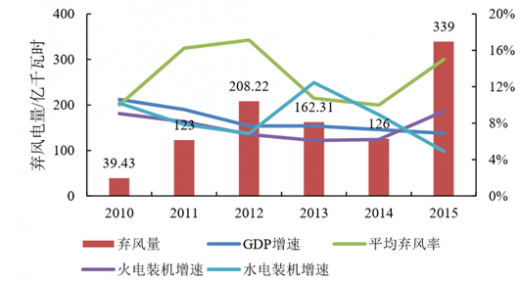

根据国家数据统计,甘肃全年光伏平均利用小时数为 1061 小时,弃光率达 31%;新疆自治区全年光伏平均利用小时数为 1042 小时,弃光率达 26%。而我国 2015 年全年弃风电量为 339 亿千瓦时,同比增加 213 亿千 瓦时,平均弃风率 15%,同比增加 7个百分点,其中甘肃、新疆、吉林弃风率超过 30%。

随着风电、光伏装机容量大幅增加,其随机性与波动性使电网调峰、调压、调频的难度显著 增加,造成电能质量与电网可靠性下降。光伏电站集中在西部地区、风电场主要分布在西北 及内蒙地区,西部地区经济欠发达,电力需求低,因此可再生能源当地消纳能力欠缺,同时, 未来经济与用电量增速不断下降,而火电建设速度并没有降低,因此电力系统总装机容量超过所需,导致电力市场严重的供大于求。

我国弃风率及 GDP 变化情况

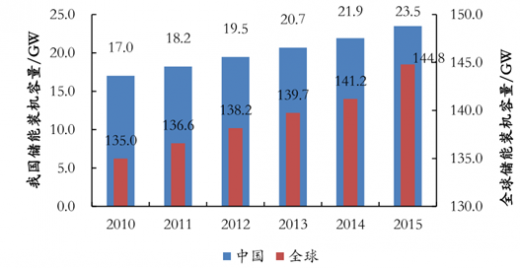

储能在全球范围尚处于起步阶段。据统计,2015 年底,全球累计运行的储能项目装机规模 144.8GW,其中抽水蓄能为 142.1GW;电化 学储能项目 318 个,累计装机量为 891MW。从 2010 年起,全球储能产业增速趋稳,年复合增 长率为 17%。中国储能市场的累计装机量(2000-2015 年)为 23.5GW,其中抽水蓄能为 23.4GW。

全球及我国全部储能装机容量

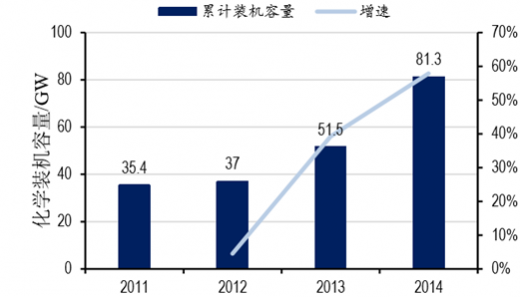

当前国际上化学储能产业发展较快的国家有美国、日本、德国和澳大利亚等。截止到 2015 年底,美国、日本和中国的电化学储能累计装机量位列全球前三名,占比分别为 44%、35%和 12%。德国是欧洲储能装机比重最大的国家。中国化学储能市场属于刚起步阶段,近 5 年发展较快,据 CNESA 统计,到 2015 年底,电化 学储能项目装机 106MW,占全球电化学储能项目装机总容量的 12%,与 2012 年的 4%相比有 大幅提升。

全球化学储能项目装机

中国化学储能项目装机

我国储能发展落后于美国、日本、德国和澳大利亚等四大国家,主要基于多重因素:首先, 除了抽水储能之外,对其他储能技术缺乏研究导致技术落后。在化学储能方面,我国电池技 术落后于日韩国家。前景最为光明的锂离子电池由索尼率先生产制造,日韩企业研究深厚; 钠硫电池在日本已经实现商业化,我国还没有完全从实验室走向商业化应用阶段;其次:政 策上重视程度不足,相比于可再生能源发电,储能并未得到国家政策的直接扶持。在这种情 况下,虽然储能技术随着电池的发展而不断发展,但是投资成本过高,从而使市场望而却步。 而随着政策红利的释放,限制储能发展的瓶颈将被一一打破。

美国和日本在电池储能技术方面居于领先地位,随着规模和技术的积淀已具 备商业化尝试的基础。我国技术尚不成熟,建设成本高昂,储能价值难以体现。根据张北风 光储输示范项目的测算,20 兆瓦的储能电池的设计投资就达到 4 亿元。即使我国现有风电和 光伏装机按照 10:1 配备储能设备,则需要投入 3405 亿元。

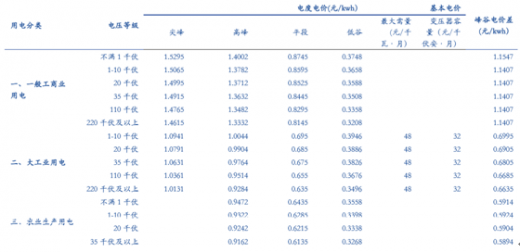

以发电 侧来说,我国火力发电以烧煤为主,火电成本约在 0.2-0.3 元/度,与上网标杆电价之间价差在 一毛钱左右,难以支撑储能系统的使用。用电侧来看,国内非居民用电的峰谷电价差尚不明 显,以北京工商业电价为例,最大峰谷电价差 1.14-1.155 元/KWh。

北京地区非居民用电情况

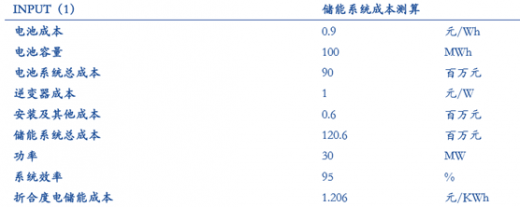

在没有国家补贴的情况下,用户侧储能的电价差套利目前只有铅炭电池可以实现。根据我们 测算,铅炭电池成本在 0.9 元/Wh 左右,加上双向变流器成本(能量型逆变器功率一般为整 个系统容量的三分之一左右)及安装建设成本,整个系统的初始投资成本预计在 1.2 元/Wh 左右,远低于锂离子电池。

铅炭储能系统安装成本测算

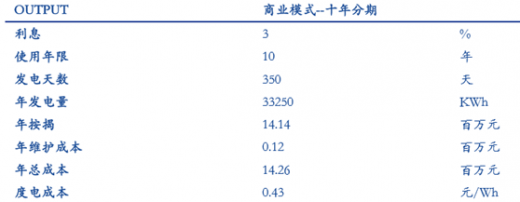

由于铅炭电池在铅酸电池基础上寿命得到极大程度的提高,按照 10 年使用寿命计算,铅炭电 池的全生命周期度电成本最低可以做到 0.43 元/Wh,对比目前国内的工商业峰谷电价差,已 经可以实现商业模式的盈利。

铅炭储能度电成本测算

我们对家用锂电储能系统经济性进行测算,10KWh 的系统基本符合 家庭用电需求。整个储能系统成本可以大致划分为三个部分:电池组、储能变流器(PCS)以 及安装成本。假设储能电池价格 2 元/Wh,变流器价格 0.8 元/W,安装成本大概是电池 和 PCS 成本的 5%。测算出容量 10KWh、功率 3.3KW 的储能系统总成本 23772 元,折合度电 成本 2377.2 元/Kwh。

家用储能系统经济性测算

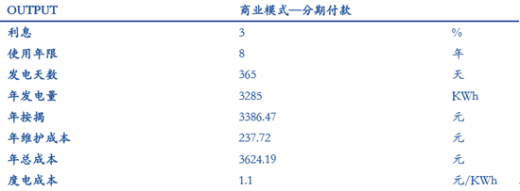

乐观假设储能系统得到充足利用,每天发电时间 10 小时,每年发电天数 365 天,系统寿命 8 年(循环次数近 3000 次)。在八年分期付款、利率 3%的商业模式下,年按揭费用为 3386.47 元,考虑到维护成本(假设为储能系统成本 1%)、储能系统年使用总成本为 3624.2 元,折合 度电成本 1.10 元/Kwh。

家庭储能系统经济性测算(2)

资料来源:观研天下WW整理,转载请注明出处

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。