参考观研天下发布《2018年中国电力模块市场分析报告-行业深度调研与发展趋势预测》

三大积极因素的叠加促成了 2016 年前三季度电网设备企业业绩增速的反弹。而站在四季度往后看,我们认为上述积极因素的影响会逐步减弱,行业增速将出现回落,主要基于以下理由:

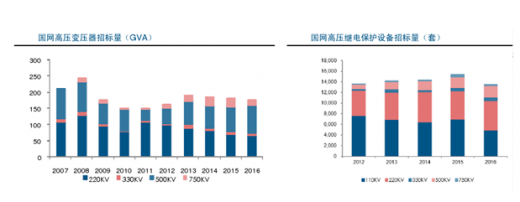

1、 电网建设的最终决定因素仍是全社会用电负荷增长情况。在当前的宏观背景下,我们继续维持国内电网主体投资接近“天花板”的判断。目前国家电网已经披露了2016 年全部高压设备招标目录,据统计一/二次设备招标量保持稳中微降趋势,也佐证了这一观点。

2、 前期密集核准的特高压项目已完成招标,集中在 2016 及 2017 两年交货。而从 2016年起,新核准的项目开始减少,全年仅 1 交 1 直。根据产业调研情况以及 11 月能源局发布的《电力发展“十三五”规划(2016-2020 年)》中表述,我们判断未来直流项目新核准量维持年均 2-3 条(国内),交流项目则会比较零散。整体而言,我们判断特高压行业交货量会在 2017 年接近高点。

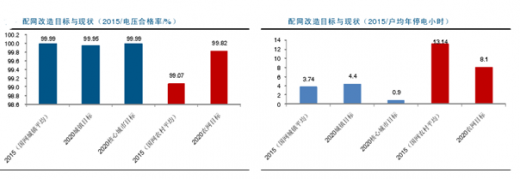

3、 去年配网设备招标大幅放量后,2016 年又出现了明显回落。同样以配电变压器为例,统计 2016 年全年共招标量 34.8 万台,同比下滑 27%。配网环节出现这种波动的原因,可能在于 2015 年投资增长主要兑现在农网改造环节。我国农网现存配电网架的基础确实薄弱,普遍存在设备老旧、容量不足问题。从国网发布的 2015年农网指标来看,也与改造目标之间存在较大差距。结合这一背景,再考虑到农村停电施工影响小,我们可以看到去年以来农网投资的兑现情况非常好。

2015 年国网安排农网专项工程投资 1223 亿,同比提升近 760 亿,也基本构成了国网当年基建投资的全部增量。另外需指出的是,去年农网投资的增量资金来源主要是中央预算加配套政策贷款(既 2015 年 7 月发改委批复的 926 亿的新增农网改造计划)。

资金来源的性质也决定了此轮农网投资的波动性。而进入 2016 年,配网改造重点逐步转向城网。

在城网方面,则与农网有较大差异,首先在现有网架的运行指标上,整体于“十三五”改造目标没有太大差距(除少数中心城市外);此外考虑停电施工的阻力,城网改造的难度很大。综合两方面因素,可以判断当前城市配网边际投资的效用低,电网公司改造的积极性较差。对于 2017 年配网投资,我们认为同比 2016 年会有所增长,但幅度有限。增长动因主要是伴随着电力改革推进,105 个增量配网改革试点明年将开始陆续进入建设环节,社会资本涌入带来网外配网投资的提升。

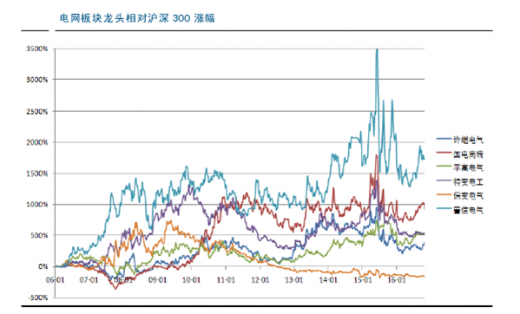

我们回溯了电力设备几大龙头标的相对涨幅,可以发现行业股价走势与电网产业的大趋势十分吻合。如一次龙头的最大相对收益出现在 2007 年-2009 年的电网扩容阶段;二次则出现在 2009 年下-2011 年上的beplay下载软件 电网推广加速阶段;此外在 2012 年中-2014 年上半年阶段出现行业普涨,主要是基于“特高压”以及“配网自动化”相关规划推出后带来市场预期的大幅改观。而在 2014 下半年至今,行业发展进入“平淡期”,龙头均未取得相对收益。往后看,我们维持电网投资接近“天花板”的判断,板块仍将以结构性机会为主。

三大积极因素的叠加促成了 2016 年前三季度电网设备企业业绩增速的反弹。而站在四季度往后看,我们认为上述积极因素的影响会逐步减弱,行业增速将出现回落,主要基于以下理由:

1、 电网建设的最终决定因素仍是全社会用电负荷增长情况。在当前的宏观背景下,我们继续维持国内电网主体投资接近“天花板”的判断。目前国家电网已经披露了2016 年全部高压设备招标目录,据统计一/二次设备招标量保持稳中微降趋势,也佐证了这一观点。

2、 前期密集核准的特高压项目已完成招标,集中在 2016 及 2017 两年交货。而从 2016年起,新核准的项目开始减少,全年仅 1 交 1 直。根据产业调研情况以及 11 月能源局发布的《电力发展“十三五”规划(2016-2020 年)》中表述,我们判断未来直流项目新核准量维持年均 2-3 条(国内),交流项目则会比较零散。整体而言,我们判断特高压行业交货量会在 2017 年接近高点。

3、 去年配网设备招标大幅放量后,2016 年又出现了明显回落。同样以配电变压器为例,统计 2016 年全年共招标量 34.8 万台,同比下滑 27%。配网环节出现这种波动的原因,可能在于 2015 年投资增长主要兑现在农网改造环节。我国农网现存配电网架的基础确实薄弱,普遍存在设备老旧、容量不足问题。从国网发布的 2015年农网指标来看,也与改造目标之间存在较大差距。结合这一背景,再考虑到农村停电施工影响小,我们可以看到去年以来农网投资的兑现情况非常好。

2015 年国网安排农网专项工程投资 1223 亿,同比提升近 760 亿,也基本构成了国网当年基建投资的全部增量。另外需指出的是,去年农网投资的增量资金来源主要是中央预算加配套政策贷款(既 2015 年 7 月发改委批复的 926 亿的新增农网改造计划)。

资金来源的性质也决定了此轮农网投资的波动性。而进入 2016 年,配网改造重点逐步转向城网。

在城网方面,则与农网有较大差异,首先在现有网架的运行指标上,整体于“十三五”改造目标没有太大差距(除少数中心城市外);此外考虑停电施工的阻力,城网改造的难度很大。综合两方面因素,可以判断当前城市配网边际投资的效用低,电网公司改造的积极性较差。对于 2017 年配网投资,我们认为同比 2016 年会有所增长,但幅度有限。增长动因主要是伴随着电力改革推进,105 个增量配网改革试点明年将开始陆续进入建设环节,社会资本涌入带来网外配网投资的提升。

我们回溯了电力设备几大龙头标的相对涨幅,可以发现行业股价走势与电网产业的大趋势十分吻合。如一次龙头的最大相对收益出现在 2007 年-2009 年的电网扩容阶段;二次则出现在 2009 年下-2011 年上的beplay下载软件 电网推广加速阶段;此外在 2012 年中-2014 年上半年阶段出现行业普涨,主要是基于“特高压”以及“配网自动化”相关规划推出后带来市场预期的大幅改观。而在 2014 下半年至今,行业发展进入“平淡期”,龙头均未取得相对收益。往后看,我们维持电网投资接近“天花板”的判断,板块仍将以结构性机会为主。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。