动力电池集中度持续提升,供给侧利好龙头企业。2016年国内锂动力电池企业出货量合计达30.5GWh,同比增长79.4%,而比亚迪、CATL、沃特玛、国轩高科稳居全国前四,占比62.5%,较2015年的53.9%提升8.6个百分点,龙头优势持续发酵。2017年3月1日,四部委印发《促进汽车动力电池产业发展行动方案》的通知,要求到2020年动力锂电池总产能超过100GWh,形成产销规模40GWh以上龙头企业,表明未来政策思路将引导提升市场集中度,鼓励龙头企业做大做强。

参考观研天下发布《2019年中国动力电池行业分析报告-市场规模现状与发展趋势分析》

由于大型电池企业绑定下游优质龙头客户,尤其是A级乘用车供应链,随着乘用车的产销放量,产量可能供不应求,扩产或为顺应市场需求。对比2016年各电池企业的产能,2017年大型电池企业扩产大幅提升,其中国轩高科增幅高达81.8%,而扩产幅度最低的比克电池也有23.1%增幅,其余各大电池企业如比亚迪、CATL、力神、沃特玛均有33%以上增幅,扩增幅度高于行业平均水平。随着新能源乘用车迎来放量增长,有望消化大型电池企业扩增的产能,未来大型产能有望持续扩增。

随着新版补贴政策落地和推广目录出台常态化,新能源汽车行业有望继续朝着健康的方向发展,新能源汽车龙头企业将秉承原有的优势,继续引领市场,扩大市场份额。大型电池企业如比亚迪(自产)、CATL(与上汽合资建厂)、国轩高科(参股绑定北汽新能源)、沃特玛(产业联盟绑定多家主机厂)等通过与乘用车龙头等车企绑定也将实现产销快速增长,未来动力电池领域强者恒强。

2016年以来动力电池企业产能加速投进,同时市场玩家不断增多,根据企业规划不完全统计,2017年产能规划已超100GWh,考虑产能爬坡因素,有效产能仍然高于需求总量。经过一年的行业整合洗牌,动力电池厂商跑马圈地绑定主流乘用车企后,行业将加速分化,而龙头企业份额将持续扩大。

新能源乘用车属于消费品,消费者除价格外,对车型设计、整车性能等指标也非常重视,而整车性能好坏很大程度取决于电池品质,因此与乘用车企绑定的大型电池企业的产品具有类消费品属性,甚至可能阶段性供不应求。大型电池企业由于资金和技术的积累,迎合了乘用车企对电池品质要求,而乘用车企也愿意为高品质电池支付品牌溢价,龙头企业也有望持续增产,从而获得超出行业的业绩增速。

参考观研天下发布《2019年中国动力电池行业分析报告-市场规模现状与发展趋势分析》

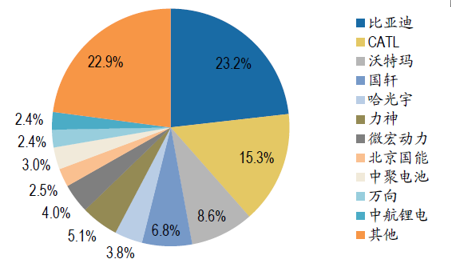

2015年我国动力电池出货量份额

资料来源:GGII,观研天下数据中心整理

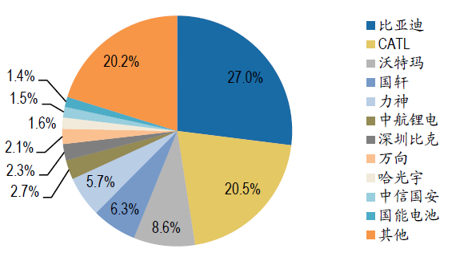

2016年我国动力电池出货量份额

资料来源:GGII,观研天下数据中心整理

由于大型电池企业绑定下游优质龙头客户,尤其是A级乘用车供应链,随着乘用车的产销放量,产量可能供不应求,扩产或为顺应市场需求。对比2016年各电池企业的产能,2017年大型电池企业扩产大幅提升,其中国轩高科增幅高达81.8%,而扩产幅度最低的比克电池也有23.1%增幅,其余各大电池企业如比亚迪、CATL、力神、沃特玛均有33%以上增幅,扩增幅度高于行业平均水平。随着新能源乘用车迎来放量增长,有望消化大型电池企业扩增的产能,未来大型产能有望持续扩增。

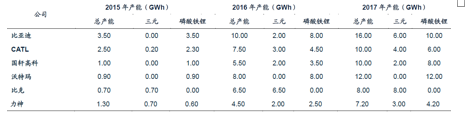

国内大型动力电池企业三元及磷酸铁锂产能规划情况一览

资料来源:公司官网,观研天下数据中心整理

随着新版补贴政策落地和推广目录出台常态化,新能源汽车行业有望继续朝着健康的方向发展,新能源汽车龙头企业将秉承原有的优势,继续引领市场,扩大市场份额。大型电池企业如比亚迪(自产)、CATL(与上汽合资建厂)、国轩高科(参股绑定北汽新能源)、沃特玛(产业联盟绑定多家主机厂)等通过与乘用车龙头等车企绑定也将实现产销快速增长,未来动力电池领域强者恒强。

资料来源:公司公报,观研天下数据中心整理

2016年以来动力电池企业产能加速投进,同时市场玩家不断增多,根据企业规划不完全统计,2017年产能规划已超100GWh,考虑产能爬坡因素,有效产能仍然高于需求总量。经过一年的行业整合洗牌,动力电池厂商跑马圈地绑定主流乘用车企后,行业将加速分化,而龙头企业份额将持续扩大。

2015-2017年动力电池产能规划及需求预测(GWh)

资料来源:高工锂电,观研天下数据中心整理

新能源乘用车属于消费品,消费者除价格外,对车型设计、整车性能等指标也非常重视,而整车性能好坏很大程度取决于电池品质,因此与乘用车企绑定的大型电池企业的产品具有类消费品属性,甚至可能阶段性供不应求。大型电池企业由于资金和技术的积累,迎合了乘用车企对电池品质要求,而乘用车企也愿意为高品质电池支付品牌溢价,龙头企业也有望持续增产,从而获得超出行业的业绩增速。

资料来源:公开资料,观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。