参考观研天下发布《2018年中国尿素市场分析报告-行业运营态势与发展前景预测》

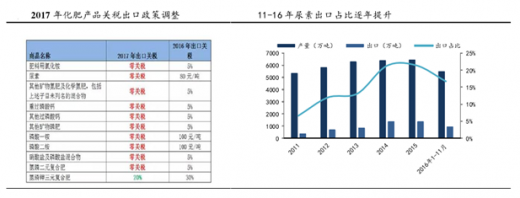

1、尿素出口关税取消,利于国际竞争力增强国务院关税税则委员会终于公布《关于 2017 年关税调整方案的通知》,决定取消氮肥、磷肥等肥料的出口关税,并适当下调三元复合肥出口关税。

国家统计数据显示,2014、2015 年我国尿素出口量占总产量 20%左右,出口量对尿素行业景气程度有一定影响;2016 年 1-11 月份尿素出口量同比下滑 31%,此次关税调整利于尿素出口恢复,提升国际市场竞争力。

2、尿素春耕行情临近,需求季节性提升

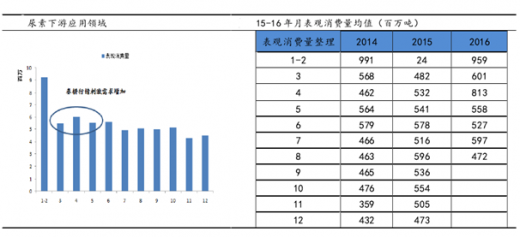

从尿素需求端来看,农业生产占据了 74%的尿素消费,包括氮肥及复合肥等;工业生产占据了 24%的尿素消费,2014-2016 年全国尿素表观消费量约 6000 万吨。

短期来看:春季行情到来,尿素需求增加,春季是全年尿素需求的高峰,从年后的 2、3 月份开始进入春耕阶段,工业用肥相对稳定的情况下,尿素将会受农业用肥增加的刺激进入全年的需求高峰期。

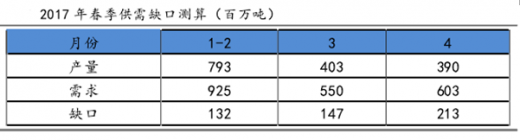

3、2017 年春耕,尿素将出现阶段性供给缺口

对供需进行测算。按照目前尿素 45%左右的开工率来计算,全国日产量在 13万吨左右,若维持目前的开工率,并以 2014-2016 年的平均需求来计算,预计 2017年春季将会有接近 200-300 万吨的供需缺口。短期供给缺口叠加春耕需求旺季,尿素价格将持续看涨。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。