2016 年底,整体机械板块已经迎来明显好转。2017 年全年机械权重周期机械板块普遍迎来订单爆发,营业收入恢复增长,但因为同期上游材料涨价过快,导致成本来不及消化,导致很多机械上市公司增收不增利。我们认为 2018 年这个情况会得到明显缓解。上游资源原材料因为供给侧改革连续上涨了 2 年多,价格已经接近 2010-2011 年高峰,严重挤压了中游行业的利润。我们认为 2018 年上游材料涨价有望得到遏制,中游行业有望获得业绩修复。

(一)从基本面角度,顶着原材料成本的飙升,机械行业 2017 年呈现显著复苏

从基本面上讲,2016 年下半年以来,受益投资周期回暖,机械权重周期板块的基本面已经迎来明显好转。2017 年全年,机械行业已经明显强势复苏,但受制于上游材料涨价过快,利润尚未释放完全。

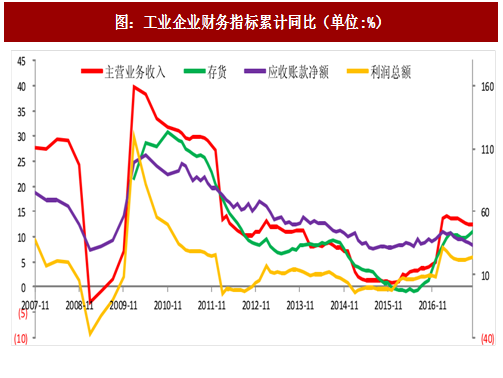

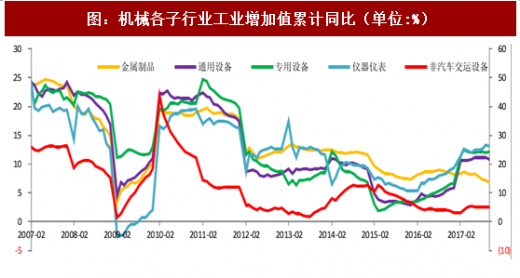

从工业企业财务指标看,2016 年下半年开始工业企业主营业务收入出现缓慢复苏,进入 2017 年后,工业企业主营业务收入明显复苏,同比增速最高接近 15%,工业企业利润总额也出现明显恢复,全年基本保持 20%以上利润总额增速。具体到机械行业,2017 年,通用设备、专用设备、仪器仪表行业工业增加值都超过 10%以上,金属制品和非汽车交运设备行业仍未见显著回暖。

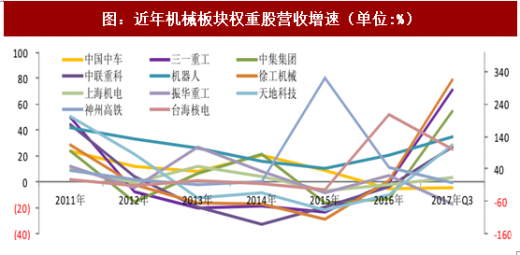

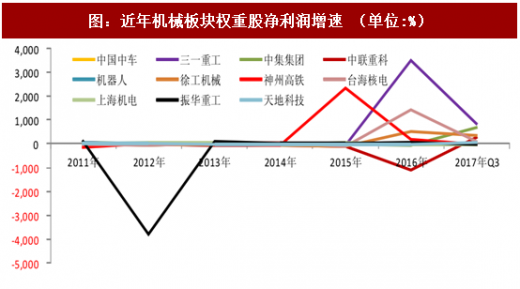

从上市公司层面看,机械板块权重股 2017 年 Q3 营收增速普遍出现强势反弹,以三一、徐工为代表的工程机械营收增速都超过 70%,中集集团营收增长达到 54.3%。净利润增速方面,工程机械、核电、煤机等权重蓝筹表现良好。

参考观研天下发布《2018-2024年中国机械行业市场现状规模分析及投资战略评估研究报告》

(二)2018 年上游材料涨价有望得到遏制,中游制造有望迎来业绩修复

因为供给侧改革,上游钢铁有色煤炭等原材料已经持续了两年的涨价。原材料的大幅上涨对中游制造行业造成了很大的压力,挤压了中游制造业的利润。从上游材料价格走势看,以钢板中板 8mm、铝为例,中板 8mm 价格已经达到 4600 元每吨,离 2011 年大顶 5300 元每吨只有不到 15%,铝每吨价格最高达到 16000 元每吨,距离 2011 年大顶 18500 只有约 15%。我们认为 2018 年原材料价格即将触顶回调,对中游制造业来说大大缓解了成本压力,预计业绩将有力的修复。

(三)先进制造是中国核心竞争力,从三条主线挖掘机械板块机会

中国是制造大国,世界工厂。代表中国核心竞争力的应该是先进制造业,而不应该是房地产、银行、白酒等消费公司。我们认为论及配置中国的核心资产,中国的先进制造业应该是不可缺少的重要一环。2018 年挖掘机械板块行情,我们主要从配置中国核心资产-先进制造业的角度,从三条主线挖掘行业机会。

1)中国制造的优势产业,受益投资周期回暖,从国内龙头走向国际龙头。

2)国产设备水平逐渐提高逐步提到进口,在新兴产业国产设备正在弯道超车。

3)中国需要完整的工业体系,中国制造不能有明显的短板,看好中国制造补短板环节未来发展空间。

(一)从基本面角度,顶着原材料成本的飙升,机械行业 2017 年呈现显著复苏

从基本面上讲,2016 年下半年以来,受益投资周期回暖,机械权重周期板块的基本面已经迎来明显好转。2017 年全年,机械行业已经明显强势复苏,但受制于上游材料涨价过快,利润尚未释放完全。

从工业企业财务指标看,2016 年下半年开始工业企业主营业务收入出现缓慢复苏,进入 2017 年后,工业企业主营业务收入明显复苏,同比增速最高接近 15%,工业企业利润总额也出现明显恢复,全年基本保持 20%以上利润总额增速。具体到机械行业,2017 年,通用设备、专用设备、仪器仪表行业工业增加值都超过 10%以上,金属制品和非汽车交运设备行业仍未见显著回暖。

图:工业企业财务指标累计同比(单位:%)

图:机械各子行业工业增加值累计同比(单位:%)

从上市公司层面看,机械板块权重股 2017 年 Q3 营收增速普遍出现强势反弹,以三一、徐工为代表的工程机械营收增速都超过 70%,中集集团营收增长达到 54.3%。净利润增速方面,工程机械、核电、煤机等权重蓝筹表现良好。

参考观研天下发布《2018-2024年中国机械行业市场现状规模分析及投资战略评估研究报告》

图:近年机械板块权重股营收增速(单位:%)

图:近年机械板块权重股净利润增速 (单位:%)

(二)2018 年上游材料涨价有望得到遏制,中游制造有望迎来业绩修复

因为供给侧改革,上游钢铁有色煤炭等原材料已经持续了两年的涨价。原材料的大幅上涨对中游制造行业造成了很大的压力,挤压了中游制造业的利润。从上游材料价格走势看,以钢板中板 8mm、铝为例,中板 8mm 价格已经达到 4600 元每吨,离 2011 年大顶 5300 元每吨只有不到 15%,铝每吨价格最高达到 16000 元每吨,距离 2011 年大顶 18500 只有约 15%。我们认为 2018 年原材料价格即将触顶回调,对中游制造业来说大大缓解了成本压力,预计业绩将有力的修复。

图:钢材(普通中板 8mm)、铝价格走势图 (单位:%)

(三)先进制造是中国核心竞争力,从三条主线挖掘机械板块机会

中国是制造大国,世界工厂。代表中国核心竞争力的应该是先进制造业,而不应该是房地产、银行、白酒等消费公司。我们认为论及配置中国的核心资产,中国的先进制造业应该是不可缺少的重要一环。2018 年挖掘机械板块行情,我们主要从配置中国核心资产-先进制造业的角度,从三条主线挖掘行业机会。

1)中国制造的优势产业,受益投资周期回暖,从国内龙头走向国际龙头。

2)国产设备水平逐渐提高逐步提到进口,在新兴产业国产设备正在弯道超车。

3)中国需要完整的工业体系,中国制造不能有明显的短板,看好中国制造补短板环节未来发展空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。