前言:

在全球AI算力爆发与能源转型加速的双重驱动下,燃气内燃机行业正经历从“备用电源”到“主供电源”的角色跃迁。与燃气轮机采用涡轮膨胀做功不同,燃气内燃机基于活塞往复式原理,凭借中等投资、秒级响应和建设周期短的优势,完美适配数据中心调峰乃至基荷供电需求。据测算,美国2028年数据中心尖峰电力缺口将达42.8GW,而亚马逊、微软等科技巨头百亿级数据中心园区的密集落地,正催生前所未有的市场需求。

供给端来看,全球燃气内燃机市场呈现典型的金字塔格局——卡特彼勒、康明斯、瓦锡兰等国际巨头主导高端市场,在手订单饱满,产能扩张计划已排至2028-2030年;以潍柴动力为代表的中国厂商则凭借性价比优势在中低功率段快速抢占份额。在全球供需硬缺口持续扩大的背景下,行业正迎来量价齐升的高景气周期,中国产业链亦迎来国产替代与全球配套的双重历史机遇。

1、燃气轮机原理涡轮膨胀做功,燃气内燃机原理活塞往复式做功

燃气轮机(重燃、轻燃)与燃气内燃机(高速机、中速机)虽同属燃气发电与动力装备范畴,但在工作原理、核心零部件及产能约束上存在显著差异,这直接决定了其产业链价值与投资逻辑。其中,燃气内燃机(高速机/ 中速机):基于奥托循环或狄塞尔循环,通过活塞往复压缩燃气、点火做功,核心是缸体、曲轴、连杆、活塞、气门等精密机械部件。高速机(>1000rpm)多用于车载、小型发电,中速机(300-1000rpm)多用于船舶、大型电站及数据中心备电,技术成熟度高,国内主机厂(如潍柴动力等)已实现自主可控,产能扩张周期短,在重燃供给紧张的背景下,成为重要的替代技术路线,订单与产能同步快速扩张。

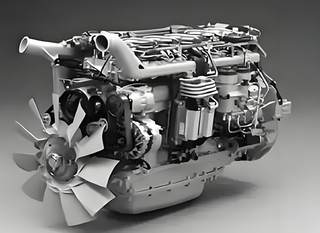

燃气内燃机工作原理

资料来源:Internal combustion engine

燃气内燃机发电机组以中等投资、快速响应适配数据中心备用+调峰需求,且越来越多北美数据中心采用燃气内燃机作为主供电源;燃气轮机(简单循环CT、联合循环CCGT)则凭更高效率、更低度电成本及差异化功率覆盖适配区域级主用调峰与大型集群基荷供电,二者构成数据中心全场景互补的能源供给格局。

燃气轮机基荷电源、燃气内燃机调峰优选

|

对比维度 |

柴油发电机组 |

燃气内燃机 |

简单循环燃气轮机(简单CT) |

联合循环燃气轮机(CCGT) |

|

度电成本 |

高 |

中高 |

中 |

低 |

|

投资成本 |

低 |

中 |

中高 |

高 |

|

技术核心差异 |

传统往复式内燃机,以柴油为燃料,结构简单;依赖储油设施,燃料存储成本高 |

柴油发动机改装燃料系统,适配天然气;保留往复式结构,燃料替换后成本优势显著 |

燃气轮机直接燃烧天然气,无余热回收;单机功率大,系统复杂度中等 |

燃气轮机+余热锅炉+蒸汽轮机,梯级利用能源;余热回收发电,效率提升30%以上 |

|

响应速度 |

极快 |

快 |

中等 |

慢 |

|

数据中心适配场景 |

核心备用电源,应对突发停电;适合中小功率、短时应急 |

备用+调峰电源,越来越多数据中心用作主电;平衡成本与响应速度,适配分布式供电 |

区域级数据中心主用/调峰电源;单机大功率,适合高密度负载园区 |

大型数据中心集群基荷电源;长时稳定供电,度电成本最低,依赖管网 |

|

运行可靠性(年利用小时) |

低 |

中(调峰+备用) |

中高(主用+调峰) |

高(基荷供电) |

资料来源:观研天下整理

2、AI数据中心与能源转型双轮驱动,全球燃气内燃机市场爆发式增长

根据观研报告网发布的《中国燃气内燃机行业发展趋势研究与未来投资分析报告(2026-2033年)》显示,近年来,我国燃气内燃机市场爆发式增长,主要源于两大核心驱动力:一是,AI数据中心用电需求激增。人工beplay下载软件 的快速发展正催生前所未有的电力需求。以北美市场为例,随着亚马逊、微软等科技巨头纷纷自建数据中心园区,电力缺口日益凸显。

亚马逊、微软等科技巨头在美国投资建设数据中心园区的部分重点项目汇总

|

公司 |

项目地点 |

投资金额 |

规模/产能 |

项目状态 |

主要合作伙伴/备注 |

|

亚马逊 |

路易斯安那州西北部(卡多堂区和博西尔堂区) |

120亿美元 |

预计创造540个全职岗位及约1700个配套岗位 |

2026年2月宣布 |

STACK Infrast ructure;将承担全部电力成本,投资水利设施 |

|

亚马逊 |

宾夕法尼亚州(Salem、Falls等) |

至少200亿美元 |

约100万平方英尺 |

进行中 |

Northpoint Development |

|

亚马逊 |

北卡罗来纳州里士满县 |

100亿美元 |

最多20栋建筑,每栋超20万平方英尺 |

进行中 |

Walbridge Southeast |

|

微软 |

威斯康星州Mount Pleasant |

超130亿美元(税前价值) |

新建15个数据中心,总建筑面积近900万平方英尺 |

2026年1月获批 |

包含3座拟建变电站;将成为该地区最大雇主 |

|

Meta(脸书) |

路易斯安那州Richland Parish |

超100亿美元 |

400万平方英尺,可扩展至5GW产能 |

进行中(预计2030年完工) |

Turner Constr uction、DPR Constru ction等 |

|

OpenAI等(星际之门项目) |

德克萨斯州阿比林 |

隶属于5000亿美元总体计划 |

约400万平方英尺,产能1.2GW |

部分已上线,预计2026年中全面运营 |

由OpenAI、软银、甲骨文等合资;承包商为Crusoe |

资料来源:观研天下整理

据测算,美国2028年数据中心尖峰缺口或达42.8GW,在地面光伏、核电等电源短期难以缓解的背景下,燃气内燃机凭借中等投资、秒级响应和建设周期短的优势,正从传统的备用电源快速转向数据中心主供电源。特朗普政府近期推动科技公司自建电厂的举措,进一步加速了这一趋势。

美国尖峰负荷缺口平衡表(单位:GW)

|

类别 |

2024年 |

2025年E |

2026年E |

2027年E |

2028年E |

|

气电 |

506.4 |

521.4 |

546.4 |

581.4 |

616.4 |

|

占比 |

39% |

38% |

37% |

37% |

36% |

|

煤电 |

174.2 |

168.2 |

158.2 |

138.2 |

118.2 |

|

占比 |

14% |

12% |

11% |

9% |

7% |

|

光伏 |

176.7 |

221.7 |

266.7 |

311.7 |

356.7 |

|

占比 |

14% |

16% |

18% |

20% |

21% |

|

储能 |

28.4 |

48.4 |

78.4 |

128.4 |

188.4 |

|

占比 |

2% |

4% |

5% |

8% |

11% |

|

风电 |

152.1 |

160.1 |

170.1 |

185.1 |

205.1 |

|

占比 |

12% |

12% |

12% |

12% |

12% |

|

水电 |

79.9 |

79.9 |

79.9 |

79.9 |

79.9 |

|

占比 |

6% |

6% |

5% |

5% |

5% |

|

总装机 |

1283.6 |

1365.6 |

1460.6 |

1581.6 |

1716.6 |

|

增速 |

0% |

6% |

7% |

8% |

9% |

|

尖峰有效供给 |

904.6 |

937.4 |

981.4 |

1046.1 |

1119.6 |

|

尖峰负荷 |

745.0 |

759.2 |

804.7 |

861.1 |

929.9 |

|

所需安全备用装机 |

931.3 |

949.0 |

1005.9 |

1076.3 |

1162.4 |

|

尖峰负荷缺口 |

-26.7 |

-11.5 |

-24.5 |

-30.2 |

-42.8 |

资料来源:观研天下整理

二是,能源转型与环保政策趋严。在全球碳中和目标驱动下,天然气作为清洁能源的占比持续提升。与传统柴油发动机相比,燃气发动机排放的二氧化碳、氮氧化物和颗粒物更少,成为各国实现减排目标的重要选择。同时,分布式能源和热电联产系统通过能源梯级利用,可将综合效率提升至90%以上,在工业园区、商业综合体等场景获得广泛应用。欧洲能源安全战略下工业领域气电替代进程加速,亚太新兴市场环保政策与电网调峰需求双重刺激,共同构成了行业增长的三驾马车。

3、全球燃气内燃机行业竞争格局:金字塔结构与寡头垄断

市场竞争方面,全球燃气内燃机市场竞争格局呈现典型的金字塔结构,不同梯队的厂商在技术实力、市场定位和产品布局上存在显著差异。

目前,全球燃气内燃机行业顶端由少数几家跨国巨头把持高端市场,包括卡特彼勒(Caterpillar)、康明斯(Cummins)、瓦锡兰(Wartsila)、罗尔斯·罗伊斯(Rolls-Royce)、颜巴赫(INNIO)等。这些企业在技术积累、品牌影响力、全球服务网络等方面具备显著优势,主要占据大型发电、数据中心主供电源、海洋工程等高端应用场景。

值得关注的是,在燃气轮机领域,寡头垄断格局更为显著:GE Vernova、西门子能源、三菱重工三大巨头合计占据约80%的市场份额。这三家厂商目前在手订单均排产至2029年,供需矛盾十分突出——2025年全球重型燃气轮机意向订单已超80GW,而实际可交付产能仅约50GW。

卡特彼勒、康明斯、瓦锡兰产能扩张计划

|

厂商 |

产品定位 |

最新动态 |

产能规划 |

|

卡特彼勒 |

适用于大型数据中心主电 |

2025年已斩获4个超1GW数据中心主电订单,2026年数据中心订单预期突破20亿美元 |

2030年"燃机+内燃机"合计产能从2024年25GW翻倍至50GW |

|

康明斯 |

95L高速机,适配中小型数据中心备电与调峰 |

2025年完成95L产能翻倍,发电业务排产至2028年 |

持续扩张产能 |

|

瓦锡兰 |

50SG中速机,适配大型数据中心基荷供电 |

2025Q4及2026年初斩获北美超1GW数据中心订单 |

计划2028年Q1能源板块产能提升35% |

资料来源:观研天下整理

中腰部则由潍柴动力、玉柴国际、中国动力等中国厂商构成,这些企业凭借性价比优势与快速响应的本地化服务,在中低功率段、分布式能源、天然气重卡等领域抢占市场份额,特别是在天然气重卡发动机领域,潍柴动力等国内龙头已占据绝对主导地位。

燃气内燃机行业底部还存在大量区域性中小厂商,主要服务于本地化的热电联产、小型工业应用等细分市场,市场份额分散。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。