参考中国报告网发布《2017-2022年中国工程机械市场竞争态势及发展定位研究报告》

行业呈现明显周期波动,固定资产投资为主要驱动因素

从下图可以看出,我国经济发展基本上以 10 年作为一个周期,改革开放拉开了中国经济高速发展的序幕,2002 年我国加入 WTO 和后来的四万亿投资再次助推经济快速发展,固定资产投资逐渐成为支撑经济快速发展的助推器,但随着我国法律、经济体制以及金融制度的完善,经济周期将呈现延长趋势。

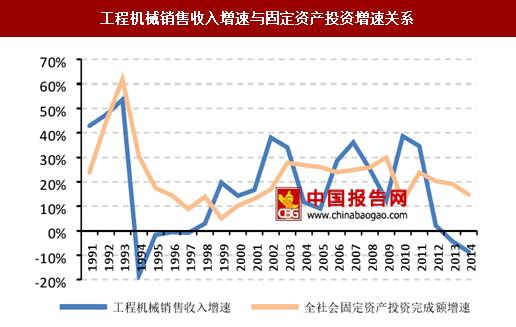

工程机械行业具有强周期性,我国工程机械行业的发展变化与宏观经济周期的波动紧密相关,根据近十年我国工程机械行业发展状况,行业经历了“发展—高峰—低谷—复苏”的完整周期。

1、快速发展期(2006~2009 年)

第一阶段,伴随着城镇化的进程,地产和基建进入投资周期,房地产投资增速和基建投资增速基本保持 20%~30%的增速,在此带动下,工程机械行业快速发展,挖掘机销量由 2006 年末的 4.41 万台增长至 2009 年末的 9.50 万台;

2、 扩张高峰期(2010~2011 年)

第二个阶段,随着国家 4 万亿的投资拉动,我国工程机械行业出现了爆发性增长,各大厂商纷纷扩大产能以投放产量,2011 年全行业从业人数达到顶峰,另一方面,信用销售模式成为工程机械的主要销售模式,首付比例下降至 10%左右。在此阶段,挖掘机销量快速增长至 2011 年末的17.84 万台,达到挖机销量的峰值水平;

3、 低谷期(2012~2016 年上半年)

第三个阶段,由于下游需求投资拉动放缓及前期的需求透支,我国经济结构调整、经济增速换档,工程机械行业进入低迷期,新机销量迅速回落,同时,社会上存在大量的存量设备,行业内竞争格局调整,挖掘机生产企业由 110 多家下降至 20 多家,设备利用率和销量逐步下滑,2015 年挖掘机销量及增速下降至最低点。

4、 现阶段—复苏期(2016 年下半年后)

2016 年 8 月以来,工程机械行业经历完整周期后,逐步进入复苏期,筑底回暖,2017 年 1~5 月挖掘机销量增速高达 100.48%(关于未来景气度预测我们将在第二篇做出完整分析)。

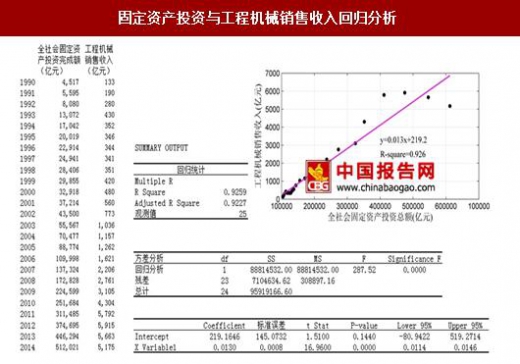

从统计回归角度来看,我们对固定资产投资与工程机械行业销售收入进行回归分析发现两者相关系数为 0.926,虽然分析结果可能会由于样本空间小等原因造成误差,但基于回归结果的 t 检验及 P 值分析,我们认为两者相关性显著。因为工程机械主要被用于完成固定资产年投资前期土地平整以及后期设备吊装等工作,固定资产投资增速将拉动工程机械销售收入的增长,成为工程机械行业发展的重要驱动因素。

结构性产能过剩,采取以销定产模式

随着 2009 年国家四万亿投资的拉动,工程机械行业经历了一轮爆发式增长,其间各大厂商纷纷扩大产能。自 2012 年工程机械市场进入下跌周期以来,随着市场需求的萎缩,各大厂商纷纷缩减产量。工程机械关键配件包括发动机及其配件、传动系统、液压件及其密封件等,在吨位较大和功率较大的工程机械所采用的上述关键零配件都需要从国外进口,我国高端技术产品由于技术水平限制供给仍相对不足,但中低端产品由于门槛较低而供给远大于需求,形成了结构性产能过剩。随着 2016 年 8 月以来销售持续回暖,工程机械主要产品产量亦有所回升,其中 2017 年 1~5 月挖掘机产量同比增长 68.32%,但据工程机械主要企业产能利用率统计,目前主要企业工程机械产品产能利用率在 30%~70%之间,产能过剩现象依然较为严重,目前各大厂商仍然采用以销定产模式确定产量。

目前我国工程机械行业基本形成了“国有、外资、民企”三足鼎立局面,以徐工、柳工、厦工为代表的国有企业,凭借丰富的行业经验、多元化的产品群和主导产品市场占有率高等优势实现了经营规模和市场影响力的较大发展;以美国卡特彼勒、日本小松、瑞典沃尔沃、韩国斗山等为代表的外资企业凭借资金、技术、品牌优势在国内工程机械高端产品市场上占据主导地位;以中联重科、三一重工为代表的民营企业,依靠产权清晰、机制灵活和特有的管理模式成为了行业的新生力量,市场竞争力快速增强。

从工程机械行业内企业市场竞争来看,工程机械行业整体集中度相对较高,其中汽车起重机市场集中度最高,前五名的市场集中度为 85.39%,压路机的市场集中度相对较低,前五名为54.44%,竞争较为激烈。

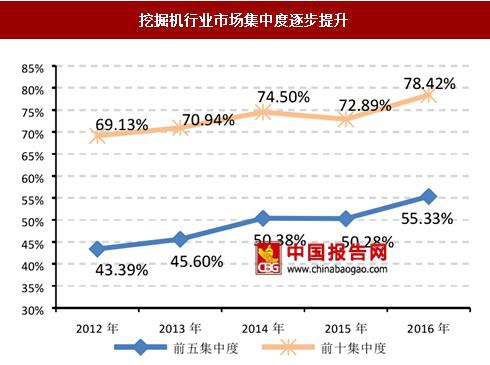

自 2012 年工程机械市场进入下跌周期以来,随着市场需求的萎缩及在产能过剩背景下,具有规模优势的企业通过整合现有资源和兼并、收购等行为巩固了自身行业地位,部分细分领域中生产多种产品且具有较强抗风险能力的中游企业的市场份额在一定程度上得到了保持,竞争力弱的中小企业则面临着掉队或被行业淘汰的风险,工程机械行业集中度水平逐步提升。预计未来市场仍将会进一步向规模较大、实力较强的龙头企业集中,市场集中度将进一步提升。

由于工程机械产品设备价值量相对较高,目前行业内分期付款、按揭贷款和融资租赁等信用销售模式普遍。在四万亿刺激下的行业高速发展期,企业为盲目扩大收入、抢夺市场份额采取激进的信用销售政策,极端情况下甚至可以无首付信用销售,虽然账面收入和利润规模快速增长,但亦使其形成较大规模的应收账款和长期应收款等,应收对象主要包括经销商、建筑施工企业以及个体户;后期随着我国经济下行压力加大,信用销售风险集中暴露,体现为,在下游固定资产投资仍未明显回暖的情况下,工程项目的缩减亦使其资金周转压力较大,导致应收客户无法偿还机械设备款,工程机械生产企业的回款压力激增,2016 年末行业坏账准备/应收账款增加至 19.50%。此外,部分信用销售政策附有回购担保条款,信用销售政策的扩张亦使企业承担较多的表外或有负债。

因此,需关注行业信用政策扩张程度,信用销售模式的激进程度将影响行业的现金流状况,同时激进的信用销售模式推升应收账款回收风险及回购担保的或有损失风险等。

行业呈现明显周期波动,固定资产投资为主要驱动因素

从下图可以看出,我国经济发展基本上以 10 年作为一个周期,改革开放拉开了中国经济高速发展的序幕,2002 年我国加入 WTO 和后来的四万亿投资再次助推经济快速发展,固定资产投资逐渐成为支撑经济快速发展的助推器,但随着我国法律、经济体制以及金融制度的完善,经济周期将呈现延长趋势。

固定资产投资增速与 GDP 增速关系

数据来源:国家统计局

工程机械销售收入增速与固定资产投资增速关系

数据来源:国家统计局

工程机械行业具有强周期性,我国工程机械行业的发展变化与宏观经济周期的波动紧密相关,根据近十年我国工程机械行业发展状况,行业经历了“发展—高峰—低谷—复苏”的完整周期。

1、快速发展期(2006~2009 年)

第一阶段,伴随着城镇化的进程,地产和基建进入投资周期,房地产投资增速和基建投资增速基本保持 20%~30%的增速,在此带动下,工程机械行业快速发展,挖掘机销量由 2006 年末的 4.41 万台增长至 2009 年末的 9.50 万台;

2、 扩张高峰期(2010~2011 年)

第二个阶段,随着国家 4 万亿的投资拉动,我国工程机械行业出现了爆发性增长,各大厂商纷纷扩大产能以投放产量,2011 年全行业从业人数达到顶峰,另一方面,信用销售模式成为工程机械的主要销售模式,首付比例下降至 10%左右。在此阶段,挖掘机销量快速增长至 2011 年末的17.84 万台,达到挖机销量的峰值水平;

3、 低谷期(2012~2016 年上半年)

第三个阶段,由于下游需求投资拉动放缓及前期的需求透支,我国经济结构调整、经济增速换档,工程机械行业进入低迷期,新机销量迅速回落,同时,社会上存在大量的存量设备,行业内竞争格局调整,挖掘机生产企业由 110 多家下降至 20 多家,设备利用率和销量逐步下滑,2015 年挖掘机销量及增速下降至最低点。

4、 现阶段—复苏期(2016 年下半年后)

2016 年 8 月以来,工程机械行业经历完整周期后,逐步进入复苏期,筑底回暖,2017 年 1~5 月挖掘机销量增速高达 100.48%(关于未来景气度预测我们将在第二篇做出完整分析)。

近十年我国工程机械发展可划分为四个阶段

数据来源:国家统计局

从统计回归角度来看,我们对固定资产投资与工程机械行业销售收入进行回归分析发现两者相关系数为 0.926,虽然分析结果可能会由于样本空间小等原因造成误差,但基于回归结果的 t 检验及 P 值分析,我们认为两者相关性显著。因为工程机械主要被用于完成固定资产年投资前期土地平整以及后期设备吊装等工作,固定资产投资增速将拉动工程机械销售收入的增长,成为工程机械行业发展的重要驱动因素。

固定资产投资与工程机械销售收入回归分析

数据来源:国家统计局

结构性产能过剩,采取以销定产模式

随着 2009 年国家四万亿投资的拉动,工程机械行业经历了一轮爆发式增长,其间各大厂商纷纷扩大产能。自 2012 年工程机械市场进入下跌周期以来,随着市场需求的萎缩,各大厂商纷纷缩减产量。工程机械关键配件包括发动机及其配件、传动系统、液压件及其密封件等,在吨位较大和功率较大的工程机械所采用的上述关键零配件都需要从国外进口,我国高端技术产品由于技术水平限制供给仍相对不足,但中低端产品由于门槛较低而供给远大于需求,形成了结构性产能过剩。随着 2016 年 8 月以来销售持续回暖,工程机械主要产品产量亦有所回升,其中 2017 年 1~5 月挖掘机产量同比增长 68.32%,但据工程机械主要企业产能利用率统计,目前主要企业工程机械产品产能利用率在 30%~70%之间,产能过剩现象依然较为严重,目前各大厂商仍然采用以销定产模式确定产量。

2009~2017 年 5 月挖掘机产量(台)及增速情况

数据来源:国家统计局

行业集中度高,部分细分领域呈寡头竞争格局目前我国工程机械行业基本形成了“国有、外资、民企”三足鼎立局面,以徐工、柳工、厦工为代表的国有企业,凭借丰富的行业经验、多元化的产品群和主导产品市场占有率高等优势实现了经营规模和市场影响力的较大发展;以美国卡特彼勒、日本小松、瑞典沃尔沃、韩国斗山等为代表的外资企业凭借资金、技术、品牌优势在国内工程机械高端产品市场上占据主导地位;以中联重科、三一重工为代表的民营企业,依靠产权清晰、机制灵活和特有的管理模式成为了行业的新生力量,市场竞争力快速增强。

从工程机械行业内企业市场竞争来看,工程机械行业整体集中度相对较高,其中汽车起重机市场集中度最高,前五名的市场集中度为 85.39%,压路机的市场集中度相对较低,前五名为54.44%,竞争较为激烈。

工程机械行业主要品种市场集中度

数据来源:国家统计局

自 2012 年工程机械市场进入下跌周期以来,随着市场需求的萎缩及在产能过剩背景下,具有规模优势的企业通过整合现有资源和兼并、收购等行为巩固了自身行业地位,部分细分领域中生产多种产品且具有较强抗风险能力的中游企业的市场份额在一定程度上得到了保持,竞争力弱的中小企业则面临着掉队或被行业淘汰的风险,工程机械行业集中度水平逐步提升。预计未来市场仍将会进一步向规模较大、实力较强的龙头企业集中,市场集中度将进一步提升。

挖掘机行业市场集中度逐步提升

数据来源:国家统计局

2016 年挖掘机行业前十名市场占有率

数据来源:国家统计局

信用销售模式普遍,回款风险需要关注 由于工程机械产品设备价值量相对较高,目前行业内分期付款、按揭贷款和融资租赁等信用销售模式普遍。在四万亿刺激下的行业高速发展期,企业为盲目扩大收入、抢夺市场份额采取激进的信用销售政策,极端情况下甚至可以无首付信用销售,虽然账面收入和利润规模快速增长,但亦使其形成较大规模的应收账款和长期应收款等,应收对象主要包括经销商、建筑施工企业以及个体户;后期随着我国经济下行压力加大,信用销售风险集中暴露,体现为,在下游固定资产投资仍未明显回暖的情况下,工程项目的缩减亦使其资金周转压力较大,导致应收客户无法偿还机械设备款,工程机械生产企业的回款压力激增,2016 年末行业坏账准备/应收账款增加至 19.50%。此外,部分信用销售政策附有回购担保条款,信用销售政策的扩张亦使企业承担较多的表外或有负债。

因此,需关注行业信用政策扩张程度,信用销售模式的激进程度将影响行业的现金流状况,同时激进的信用销售模式推升应收账款回收风险及回购担保的或有损失风险等。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。