当前有机硅工艺第一步通过气体甲醇与HCl反应生成氯甲烷气体,或直接使用草甘磷副产的氯甲烷,第二步使其在流化床反应器内与硅粉发生气固相催化反应,制得甲基氯硅烷混合单体。整体来看有机硅主要原材料金属硅、甲醇分别占生产成本的50%,25%。

受环保影响金属硅价格上涨较大

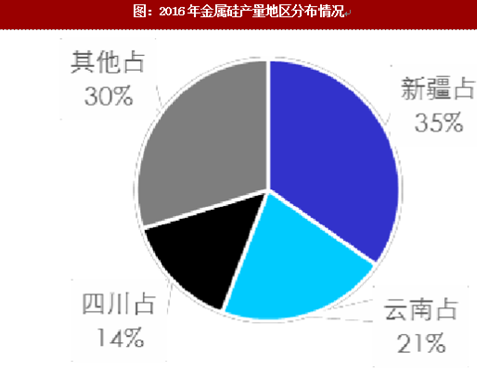

金属硅由石英与焦炭等还原剂在电弧炉中冶炼提纯得到,生产过程高耗电、高污染,电力成本占比高达41%,因此金属硅企业多集中于电力成本较低的新疆(金属硅产能占全国35%)或者水电资源丰富的云南(占21%)、四川(占14%}。受西南地区枯水期、丰水期的季节性因素影响,该地区金属硅产量呈季节性波动,但近年来随着新疆低价火电供能的金属硅产能增加,以及西南中小型企业陆续关停,季节性特征有所弱化。

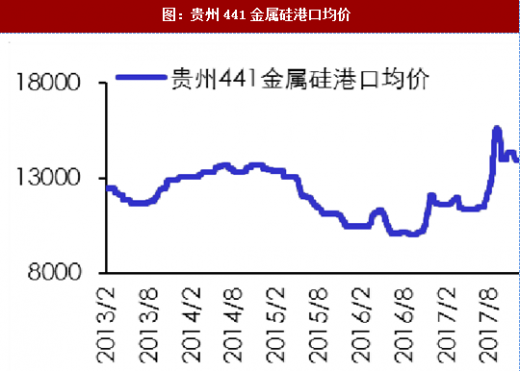

金属硅受环保影响较大,供给持续承压。2017年8月中央环保督察组进驻新疆、四川等地,较大程度限制了当地的开工率,造成金属硅的价格暴涨,由六七月份的11000-12000元/吨上涨至15000-16000元/吨,目前回落至14000元/吨一带。

参考观研天下发布《2018-2024年中国有机硅行业市场运营现状调查及未来发展前景预测报告》

参考观研天下发布《2018-2024年中国有机硅行业市场运营现状调查及未来发展前景预测报告》

氯甲烷价格持续上涨,循环经济厂商优势明显

氯甲烷价格持续上涨,循环经济厂商优势明显

2017年初以来国内氯甲烷价格由2325元/吨上涨至目前的6950元/吨。这大幅提高了外购氯甲烷企业的生产成本,同时副产物废盐酸处理的成本与难度都比较高,自配套草甘磷产能的厂商及自消化盐酸的一体化企业成本优势正在凸显。

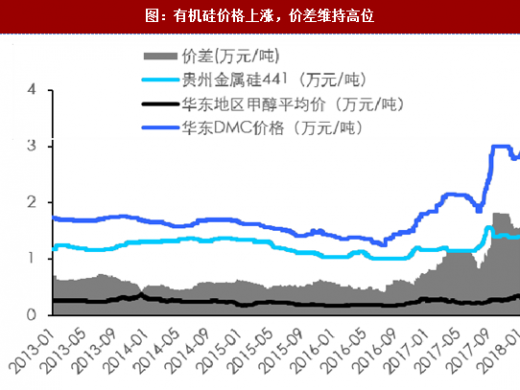

原材料支撑有机硅价格,价差维持高位

有机硅行业持续维持高价差。受益于供需格局改善,叠加原材料涨价支撑有机硅价格,2017年以来华东DMC价格从年初的1.85万元/吨持续上涨至9月中旬一11月初的3万元/吨011月中一12月中为有机硅消费淡季,价格略微下调至2.78万元/吨,但12月14日、2018年1月4日两次再次上涨200,500元/吨,目前华东DMC最新价为2.85万元/吨。淡季不淡昭示了行业的较高景气度,价差也同步价格呈持续大幅扩大态势。

受环保影响金属硅价格上涨较大

金属硅由石英与焦炭等还原剂在电弧炉中冶炼提纯得到,生产过程高耗电、高污染,电力成本占比高达41%,因此金属硅企业多集中于电力成本较低的新疆(金属硅产能占全国35%)或者水电资源丰富的云南(占21%)、四川(占14%}。受西南地区枯水期、丰水期的季节性因素影响,该地区金属硅产量呈季节性波动,但近年来随着新疆低价火电供能的金属硅产能增加,以及西南中小型企业陆续关停,季节性特征有所弱化。

金属硅受环保影响较大,供给持续承压。2017年8月中央环保督察组进驻新疆、四川等地,较大程度限制了当地的开工率,造成金属硅的价格暴涨,由六七月份的11000-12000元/吨上涨至15000-16000元/吨,目前回落至14000元/吨一带。

图:2016年金属硅产量地区分布情况

图:贵州441金属硅港口均价

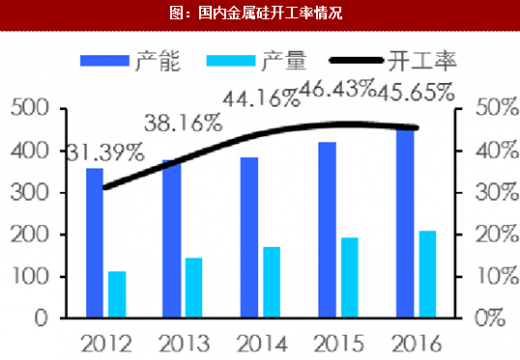

图:国内金属硅开工率情况

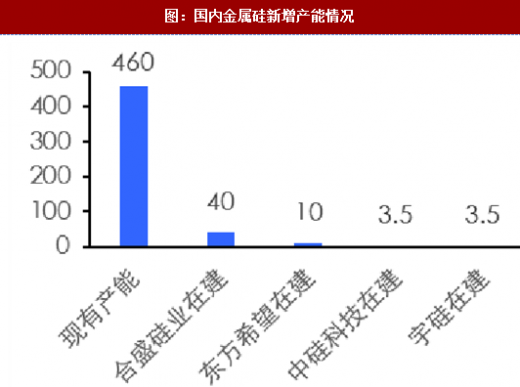

图:国内金属硅新增产能情况

2017年初以来国内氯甲烷价格由2325元/吨上涨至目前的6950元/吨。这大幅提高了外购氯甲烷企业的生产成本,同时副产物废盐酸处理的成本与难度都比较高,自配套草甘磷产能的厂商及自消化盐酸的一体化企业成本优势正在凸显。

图:氯甲烷价格持续上涨,配套草甘磷的企业最受益

原材料支撑有机硅价格,价差维持高位

有机硅行业持续维持高价差。受益于供需格局改善,叠加原材料涨价支撑有机硅价格,2017年以来华东DMC价格从年初的1.85万元/吨持续上涨至9月中旬一11月初的3万元/吨011月中一12月中为有机硅消费淡季,价格略微下调至2.78万元/吨,但12月14日、2018年1月4日两次再次上涨200,500元/吨,目前华东DMC最新价为2.85万元/吨。淡季不淡昭示了行业的较高景气度,价差也同步价格呈持续大幅扩大态势。

图:有机硅价格上涨,价差维持高位

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。