乳制品行业逐步复苏

乳制品龙头增速更快,市占率持续提升

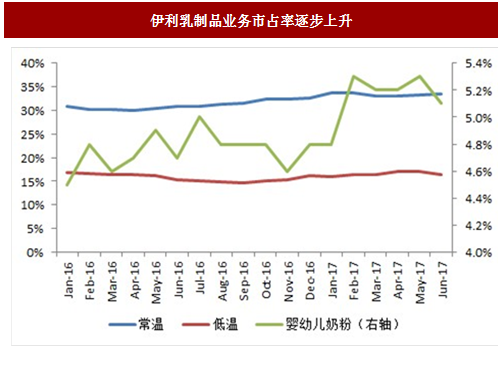

行业龙头市占率逐步提升,优势越加明显。以伊利为例,到 2017 年上半年,伊利在常温奶的市占率达到 33.6%,比去年同期上升了 2.8pct;伊利在低温奶的市占率达到 16.5%,比去年同期上升了 1.3pct;伊利在婴幼儿奶粉的市占率为 5.1%,比去年同期上升了 0.4pct。

由于光明乳业半年报没有详细披露乳制品具体业务情况,我们接下来主要对比分析伊利、蒙牛乳制品各业务的上半年情况。

分产品经营情况看,今年上半年伊利、蒙牛的液奶、冰淇淋、奶粉等乳制品收入增速均有所提升。

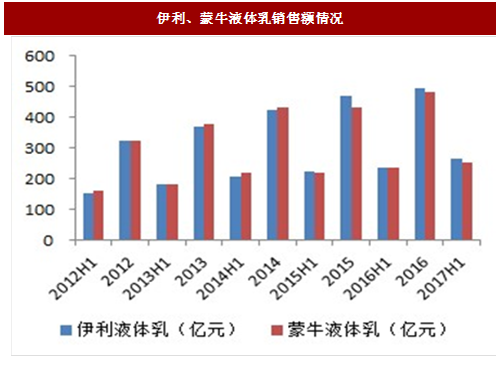

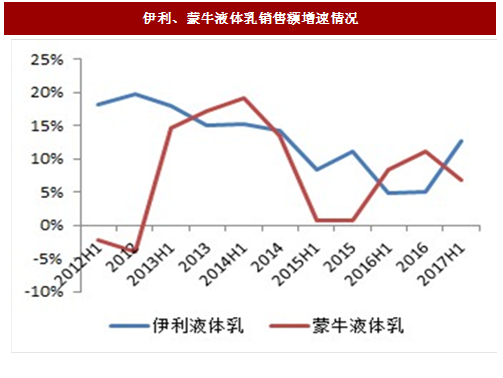

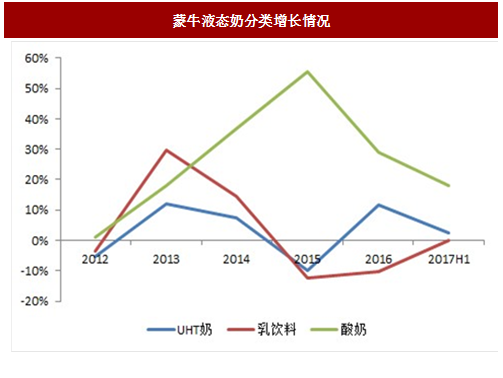

液体乳:2017H1,伊利液体乳收入为 264.9 亿元,同比增长 12.75%,增速明显加快,快于 2015、2016 年两年的增速,主要因为金典、安慕希、畅轻等重点产品的快速增长。蒙牛液体乳收入为 253.72 亿元,同比增长 6.78%,相比去年增速有放缓。细拆蒙牛液体乳的分类,其中 UHT 奶增速放缓至 2.46%,主要因为公司今年减缓了低端白奶的促销导致低端白奶的下滑,而特仑苏等高端奶仍保持较快增速;乳饮料下滑 0.12%,下滑速度有所放缓;酸奶同比增长 18.18%,仍保持相对较快增速,但是增速相比之前也有所放缓,其中主要特仑苏实现了较快的增长。

参考中国报告网发布《2017-2022年中国乳制品市场现状调查及发展趋势前瞻报告》

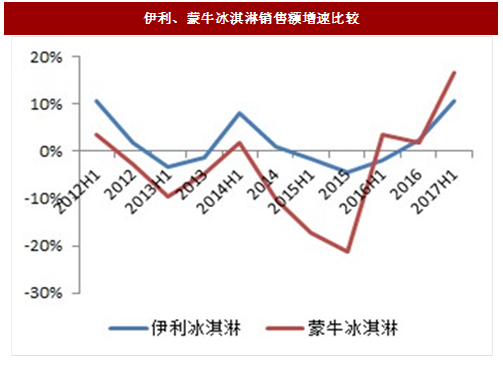

冰淇淋:2017H1,伊利冰淇淋实现收入 32.42 亿元,同比增长 10.6%,增速加快;蒙牛冰淇淋实现收入 19.85 亿元,同比增长 16.55%,增速也有所加快。

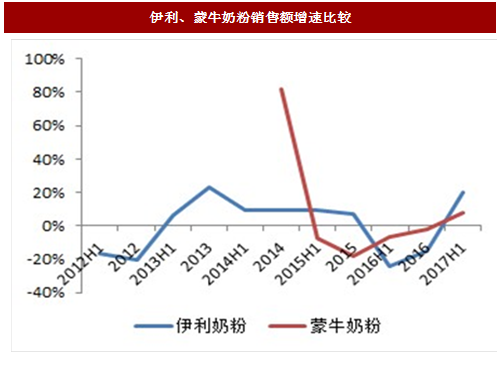

奶粉:2017H1,伊利奶粉业务实现收入 30.39 亿元,同比增长 19.95%,在经历了去年的大幅下滑后,今年奶粉业务开始有所恢复;蒙牛奶粉实现收入 17.86 亿元,同比增长 7.6%,也由去年的下滑转为正增长。两家公司今年的奶粉业务都比去年有恢复。

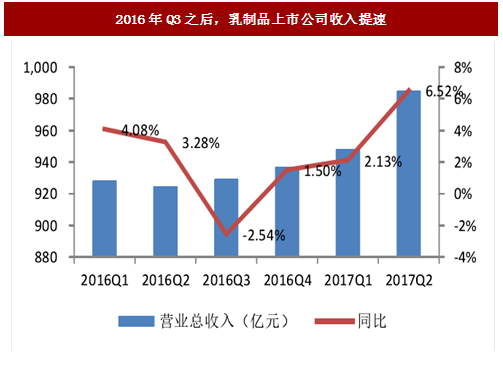

乳制品行业需求复苏。根据中国报告网收集的数据显示,2017H1 液态类乳品销售额增长率为 7.3%,而 2016 年增速为 3.8%;2017H1 婴幼儿奶粉零售额增长率为 9.4%,而 2016 年增速为-1.5%。从上市公司角度看,我们选取 A 股 8 家乳制品上市公司(不含广泽股份)的营收数据,自 2016 年 Q3 之后,上市公司的营收增速有所提升,2016 年 Q4 同比增速达 1.50%。今年上半年增速仍保持向上趋势,2017Q1、Q2 同比增速分别达到 2.13%、6.52%,行业复苏势头逐渐显现。

图:2017H1乳制品行业增速恢复

图:2016年Q3之后,乳制品上市公司收入提速

乳制品龙头增速更快,市占率持续提升

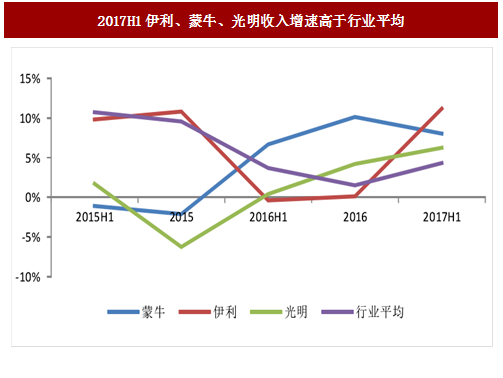

行业复苏趋势下,龙头企业收入增速更高。2016 年下半年以来,乳制品行业弱复苏趋势逐渐明朗,企业收入增速不断提速,在行业复苏背景下龙头企业实现了更快增速。2017H1 伊利、蒙牛、光明营收分别同比增长 11.16%、8.02%,6.24%,高于 A 股乳制品行业平均增速 4.32%,乳制品前三大企业复苏迹象明显。在当前行业竞争仍较为激烈的情况下,龙头企业坐拥更高的品牌知名度、更完善的渠道和管理、更高的质量保障,预计未来在竞争中将占据更有利的地位。

图:2017H1伊利、蒙牛、光明收入增速高于行业平均

行业龙头市占率逐步提升,优势越加明显。以伊利为例,到 2017 年上半年,伊利在常温奶的市占率达到 33.6%,比去年同期上升了 2.8pct;伊利在低温奶的市占率达到 16.5%,比去年同期上升了 1.3pct;伊利在婴幼儿奶粉的市占率为 5.1%,比去年同期上升了 0.4pct。

图:伊利乳制品业务市占率逐步上升

由于光明乳业半年报没有详细披露乳制品具体业务情况,我们接下来主要对比分析伊利、蒙牛乳制品各业务的上半年情况。

分产品经营情况看,今年上半年伊利、蒙牛的液奶、冰淇淋、奶粉等乳制品收入增速均有所提升。

液体乳:2017H1,伊利液体乳收入为 264.9 亿元,同比增长 12.75%,增速明显加快,快于 2015、2016 年两年的增速,主要因为金典、安慕希、畅轻等重点产品的快速增长。蒙牛液体乳收入为 253.72 亿元,同比增长 6.78%,相比去年增速有放缓。细拆蒙牛液体乳的分类,其中 UHT 奶增速放缓至 2.46%,主要因为公司今年减缓了低端白奶的促销导致低端白奶的下滑,而特仑苏等高端奶仍保持较快增速;乳饮料下滑 0.12%,下滑速度有所放缓;酸奶同比增长 18.18%,仍保持相对较快增速,但是增速相比之前也有所放缓,其中主要特仑苏实现了较快的增长。

图:伊利、蒙牛液体乳销售额情况

图:伊利、蒙牛液体乳销售额增速情况

参考中国报告网发布《2017-2022年中国乳制品市场现状调查及发展趋势前瞻报告》

图:蒙牛液态奶分类增长情况

冰淇淋:2017H1,伊利冰淇淋实现收入 32.42 亿元,同比增长 10.6%,增速加快;蒙牛冰淇淋实现收入 19.85 亿元,同比增长 16.55%,增速也有所加快。

图:伊利、蒙牛冰淇淋业务销售规模比较

图:伊利、蒙牛冰淇淋销售额增速比较

奶粉:2017H1,伊利奶粉业务实现收入 30.39 亿元,同比增长 19.95%,在经历了去年的大幅下滑后,今年奶粉业务开始有所恢复;蒙牛奶粉实现收入 17.86 亿元,同比增长 7.6%,也由去年的下滑转为正增长。两家公司今年的奶粉业务都比去年有恢复。

图:伊利、蒙牛奶粉业务销售规模比较

图:伊利、蒙牛奶粉销售额增速比较

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。