参考观研天下发布《2018年中国饼干/威化行业分析报告-市场深度分析与发展前景研究》

中国饼干/威化饼行业市场发展现状

2015年我国食品工业总产值将达12.7万亿元。由于食品行业已经进入完全竞争阶段,企业利润日趋平均化,行业整合、市场细分即将完成,因此,饼干行业企业应抓住机遇,扬长避短,通过新产品开发、品牌建设和市场拓展,通过差异化战略,走出一条快速、健康、可持续发展的道路。

目前我国饼干行业的基础较为扎实,保持良好发展趋势,只要饼干行业始终秉持诚信、学习、进取、创新的经营理念,在竞争中求生存、谋发展,积极应对和参与国际竞争,我国饼干行业就能健康、持续的发展。

2007-2015年中国饼干产量增长情况单位:万吨

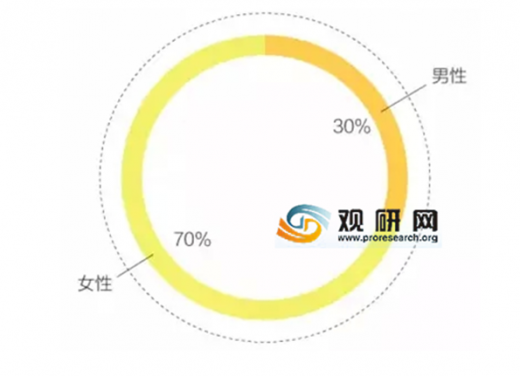

每年中国电商零食市场(本段指天猫、京东)的销售额都在上百亿左右。一百亿,这在整合零食行业可不是一小笔。据调查,在网购零食中这类人群贡献最大,白领,女性,城市居民和中等收入人群。调查统计数据显示其中零食全品类购买金额性别占比中,女性占70%,男性只占30%。

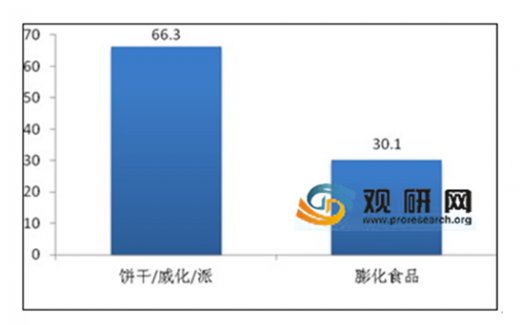

往年调查中,吃过饼干、威化、派与膨化食品的人口占比

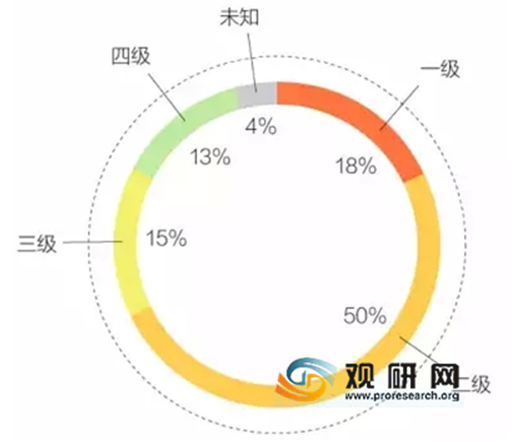

由于食品安全问题频频出现,消费者对健康、安全、绿色环保的关注日益提升。数据显示:57.2%的消费者表示“即使价格贵一点我也愿意购买有机/绿色食品”,52.7%的消费者表示“即使价格高一点我也愿意买高品质的商品”,这表明休闲食品消费人群对健康和品质的关注较高,具有较强的品牌意识。另有52.9%的消费者表示“有吸引力的包装”也是影响购买决策的关键因素。米老头米通、麦通、蛋卷、煎饼、夹心米果及饼干六大产品系列,定位于“富含营养、高品质”,以低热量、低脂肪、低糖的产品特性满足消费者的消费需求,以富有童趣的新颖包装吸引年轻人眼球,并在品牌传播中较好的将这些关键诉求传达给受众,因而能够成为休闲食品市场的新宠。

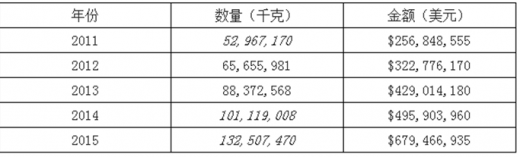

近年来,我国面包、糕点、饼干及其他烘焙糕饼进口金额和数量一直保持稳定增长的态势。2015我国面包、糕点、饼干及其他烘焙糕饼进口数量达到132507470千克,进口金额达到679466935美元。

2011-2015年我国面包、糕点、饼干及其他烘焙糕饼进口情况

资料来源:国家海关

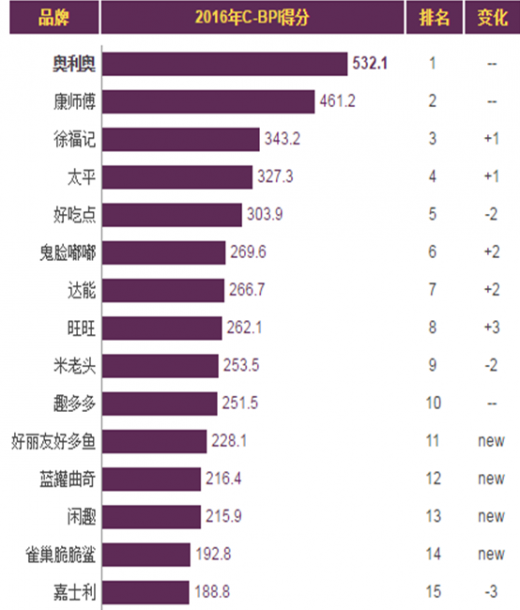

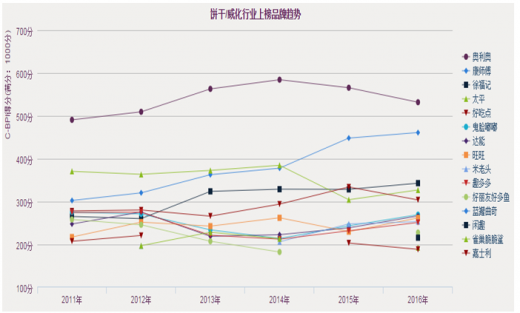

C-BPI排名

在中国饼干/威化饼行业最具影响力品牌C-BPI排名中,奥利奥位居第一,C-BPI得分532分;康师傅第二名(461分);徐福记第三名(343分);太平第四名(327分);好吃点第五位(303分);鬼脸嘟嘟第六位(269分);达能第七位(266分);旺旺第八位(262分);米老头第九位(253分);趣多多第十位(251分)。

|

2016 排名 |

排名 变化 |

品牌 |

C-BPI得分 |

品牌认知 |

品牌关系 |

||||

|

第一提及(%) |

未提示(%) |

有提示(%) |

品牌联想(%) |

品牌忠诚(%) |

品牌偏好(%) |

||||

|

第1名 |

-- |

奥利奥 |

532.1 |

40.1 |

84.7 |

95.7 |

35.8 |

51.8 |

34.4 |

|

第2名 |

-- |

康师傅 |

461.2 |

24.0 |

81.7 |

94.1 |

36.8 |

50.2 |

19.5 |

|

第3名 |

+1 |

徐福记 |

343.2 |

4.2 |

53.9 |

86.8 |

37.5 |

50.1 |

5.8 |

|

第4名 |

+1 |

太平 |

327.3 |

4.8 |

48.5 |

77.4 |

38.3 |

50.0 |

5.2 |

|

第5名 |

-2 |

好吃点 |

303.9 |

2.9 |

41.3 |

77.7 |

37.2 |

47.3 |

4.3 |

|

第6名 |

+2 |

鬼脸嘟嘟 |

269.6 |

0.8 |

22.5 |

62.9 |

36.1 |

57.7 |

0.8 |

|

第7名 |

+2 |

达能 |

266.7 |

2.2 |

23.9 |

59.5 |

43.8 |

47.4 |

3.6 |

|

第8名 |

+3 |

旺旺 |

262.1 |

1.3 |

23.8 |

62.9 |

42.7 |

46.6 |

2.0 |

|

第9名 |

-2 |

米老头 |

253.5 |

0.8 |

18.5 |

59.4 |

40.3 |

50.7 |

1.8 |

|

第10名 |

-- |

趣多多 |

251.5 |

0.8 |

18.1 |

54.6 |

41.5 |

52.0 |

0.9 |

|

第11名 |

new |

好丽友好多鱼 |

228.1 |

0.2 |

10.4 |

35.7 |

46.4 |

53.3 |

0.1 |

|

第12名 |

new |

蓝罐曲奇 |

216.4 |

0.4 |

8.6 |

36.2 |

40.1 |

51.8 |

1.8 |

|

第13名 |

new |

闲趣 |

215.9 |

0.9 |

10.4 |

33.0 |

41.6 |

49.5 |

2.6 |

|

第14名 |

new |

雀巢脆脆鲨 |

192.8 |

0.4 |

8.9 |

36.8 |

25.2 |

51.1 |

1.0 |

|

第15名 |

-3 |

嘉士利 |

188.8 |

0.9 |

9.8 |

35.5 |

38.5 |

38.7 |

1.0 |

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。