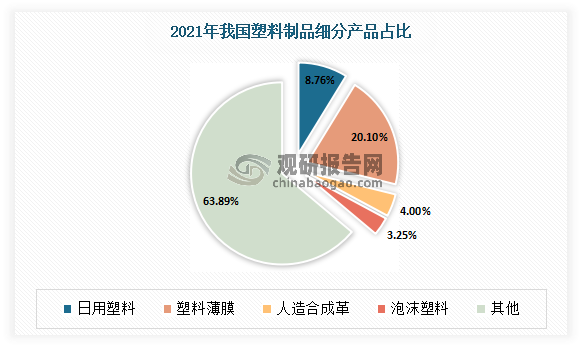

日用塑料制品通俗来讲是指利用塑料制品的日常用品,属于必需消费品,覆盖生活中的各个领域,包括塑料鞋、碗盘等塑料餐具及厨房用品、浴缸等塑料卫生洁具、收纳盒等塑料家居等。日用塑料制品是塑料行业的重要分支,为塑料制品第三大品类。数据显示,2021年我国日用塑料制品占塑料制品总市场的8.76%。

数据来源:国家统计局,观研天下整理

一、行业发展现状

1、塑料制品行业现状

塑料制品是采用塑料为主要原料,经挤塑、注塑、吹塑、压延、层压等工艺制成的生活、工业等用品的统称。塑料制品具有成本低、可塑性强等优点,在国民经济中应用广泛。经过多年的发展,目前我国已建立起一个门类齐全、独立完整的塑料制造体系,在国民经济中发挥着重要作用。

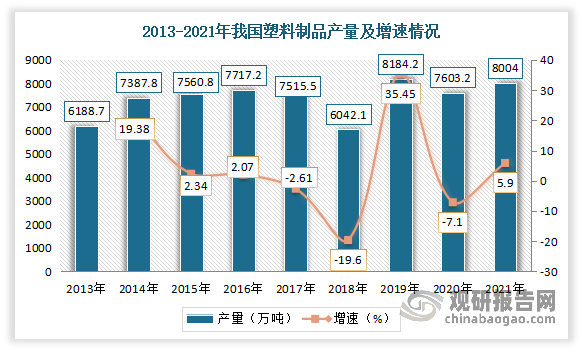

根据观研报告网发布的《中国日用塑料制品行业发展现状调研与投资趋势研究报告(2022-2029年)》显示,近年来我国塑料制品产量较为波动。具体来看,从2013年到2016年逐年增长,在2017年开始下滑,到2018年中国塑料制品产量下降至6042.1万吨,同比下降19.6%;2019年大幅度回升,我国塑料制品产量达到8184.2万吨,同比增长35.45%;2020年又再次下降到7603.2万吨,同比下降7.1%;到2021年我国塑料制品产量8004万吨,同比增长5.9%。但整体来看。2013-2021年我国塑料制品产量呈现增长态势。

数据来源:观研天下整理

需求方面:近年来我国塑料制品市场需求量出现下降态势,到目前国内市场呈现供大于求格局。结合国内产量来看,2021年我国国内塑料制品行业表观需求量达到5635.03万吨,出口量保持增长趋势,达到2540.77万吨。

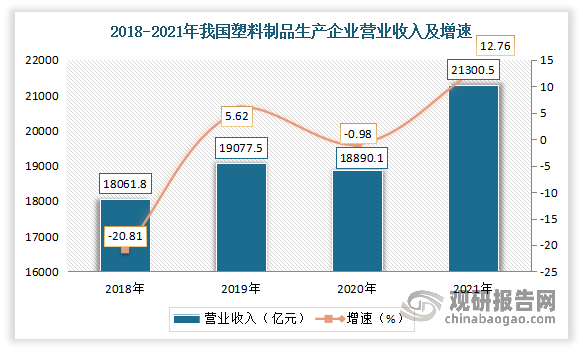

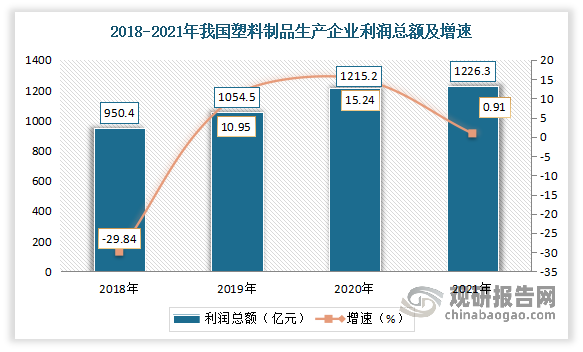

总体来看,2018年以来我国塑料制品经营效益逐渐改善。数据显示,2021年我国塑料制品生产企业营业收入约21300.5亿元,同比增长12.76%;利润总额约1226.3亿元,同比增长0.91%。

数据来源:工信部,中国轻工业网,观研天下整理

数据来源:工信部,中国轻工业网,观研天下整理

但值得注意的是,虽然目前我国塑料制品产业结构调整得到加强,但低端产品结构性过剩问题仍突出,低端产品价格战压缩了利润空间,高技术含量产品不多且不能满足需求,相当先进技术产品仍需进口。2021年我国塑料制品行业进口171.82万吨。

2、日用塑料制品行业现状

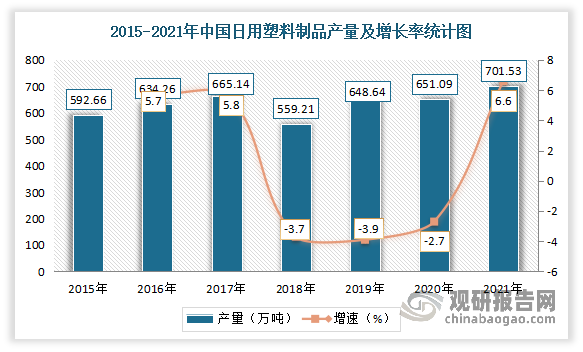

近几年由于快餐外卖、家居用品等快速增长,日用塑料制品需求爆发,对冲了一部分政策监管对产量的不利影响,使得总体产量保持稳定增长。数据显示,2020年我国日用塑料制品产量达到 651.10万吨,接近历史峰值。2021年我国日用塑料制品累计产量为701.5万吨,同比增长6.55%,创历史新高。

数据来源:国家统计局,观研天下整理

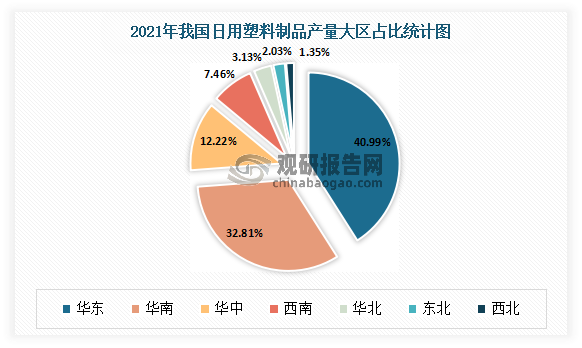

目前我国日用塑料制品生产地区分布不均衡,华东、华南、华中地区是主要生产地区。数据显示,2021年华东是我国日用塑料制品产量最高地区,产量为287.59万吨,占比为40.99%;而西北是我国日用塑料制品产量最少地区,产量只有9.5万吨,占比仅为1.35%。

数据来源:国家统计局,观研天下整理

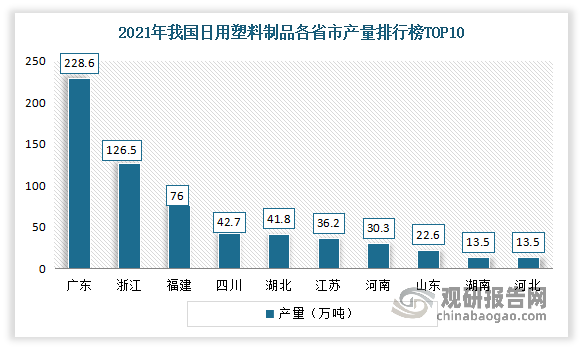

从各省市来看,2021年广东、浙江、福建、四川、湖北、江苏、河南、山东、湖南、河北是我国日用塑料制品主要生产地区。其中广东日用塑料制品产量最多,达到了228.6万吨,是我国第一大日用塑料制品生产省市。

数据来源:国家统计局,观研天下整理

二、行业市场需求情况

我国日用塑料制品行业拥有广阔的市场需求。一是日用塑料制品应用广泛,庞大的下游行业为我国日用塑料制品行业的发展提供了强有力的支撑。目前我国日用塑料制品行业市场需求主要集中于农用塑料制品、包装塑料制品、建筑塑料制品、工业交通及工程塑料制品等几个方面;而这些领域都拥有广阔的发展市场。

以包装塑料制品为例:由于具备保护商品、便于流通、方便消费、促进销售和提升附加值等多重功能,包装产品在现代社会得到越来越广泛的应用,已成为商品流通中不可或缺的组成部分。目前塑料包装制品广泛应用于化工、食品、医药等领域,是包装材料中占比第二高的品类,仅次于纸包装。

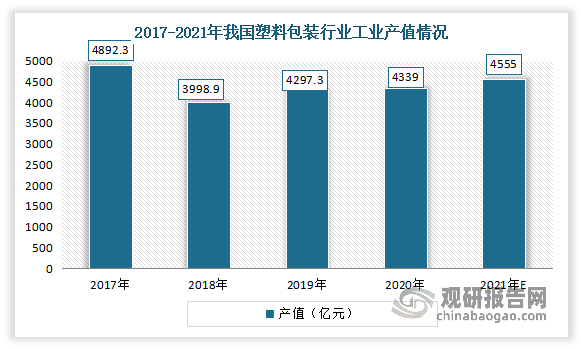

近年来我国经济整体稳定发展,居民消费水平逐渐提高,有利于国内塑料包装行业下游需求的增长。数据显示,我国塑料包装行业工业产值由2018年的3998.9亿元变化至2020年的4339亿元,行业总体呈稳步增长态势。估计2021年我国塑料包装行业工业产值达到4555亿元。

数据来源:上海市包装技术协会,观研天下整理

二是我国快速推进的城市化进程加快居民的生活节奏,而得益于此,快餐、团膳类行业正处于发展的快车道,对餐饮具的需求量逐步扩大,从而也在一定程度上带动了日用塑料制品行业需求的增长。

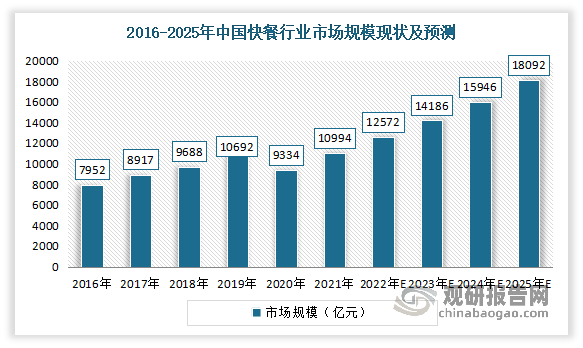

例如快餐市场方面:作为餐饮业中重要组成部分,快餐业的发展速度也非常惊人。数据显示,2020年我国快餐市场规模从2016年795.2十亿元增长到了933.4十亿元;2021年我国快餐行业市场规模达10994亿元,较2020年增加了1660亿元,同比增长17.78%,预计2025年中国快餐行业市场规模将达到18092亿元。

数据来源:乡村基招股说明书,观研天下整理

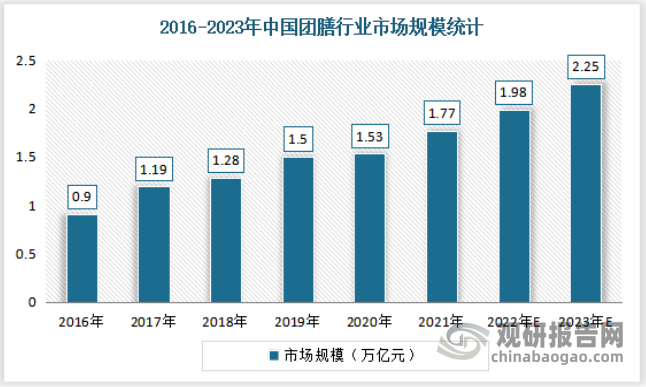

团膳市场方面:近年来随着人们生活水平的提高,生活方式改善,以团膳为代表的餐饮外包、外带成为了家庭服务、企业后勤服务社会化的必然产物,到目前已成为餐饮结构中重要的类型之一。虽然2020年疫情对团膳与线下的社会餐饮业都造成了冲击,但随着疫情的有效控制以及长远来看,随着行业多样化发展和行业服务、技术的升级,市场仍有着较大的市场。数据显示,2021年我国团餐市场规模为1.77万亿元,预计到2023年市场规模将达到2.25万亿元。

数据来源:观研天下整理

三是居民稳步增长的收入水平也使得人们在家居生活用品方面的关注点逐渐从简单的实用性向兼顾美观与实用性延伸。而日用塑料制品由于成本低廉,轻便美观,替换周期相对较短,与新形势下消费者消费偏好高度贴合,具有持续发展的潜力。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

四是目前我国日用塑料制品行业产业结构正在逐步转型升级,高档产品比重逐步加大,基础配套服务功能不断完善,塑料制品产量不断增长,市场空间仍然较大。同时以塑代钢”、“以塑代木”的发展趋势为塑料制品业的发展提供了广阔的市场空间。

五是随着全球化程度的不断提升和“一带一路”新兴市场的开辟,日用塑料制品的出口规模有望进一步扩大。

六是我国人均塑料消费量与世界发达国家相比还有很大的差距。有相关资料显示,作为衡量一个国家塑料工业发展水平的指标塑钢比,我国仅为30:70,不及世界平均的50:50,更远不及发达国家如美国的70:30和德国的63:37。由此可将,我国人均塑料消费量仍有很大的提升空间。从而预计我国人均塑料消费量的提升,日用塑料制品市场也将一定的扩展。

三、市场竞争分析

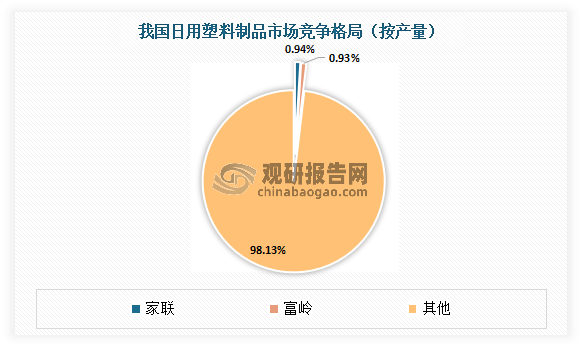

我国日用塑料制品市场集中度较低。目前我国日用塑料制品行业大部分企业规模较小,规模以上企业数量较少。其中家联和富岭由于具有较强的生产自动化水平、技术研发实力与产品设计能力,生产规模较大,产品质量高且能满足客户的个性化与定制化需求,是行业龙头企业,但市占率很低。有相关资料显示,2020年家联和富岭的产量占日用塑料制品全部产量的 0.94%和 0.93%,CR2 的市占率合计不到 2%。

数据来源:观研天下整理

据了解,我国日用塑料制品行业市占率低的原因主要是低端产品进入门槛相对低。一方面我国是世界塑料的第一生产大国,塑料制品已发展为全产业链行业,上游原材料产业发展已较为成熟;另一方面塑料制品的制造相对容易,部分工厂投入成本较低,以家庭作坊式即可经营生产。

家联等领先厂商更具议价能力。这是由于低端塑料制品由于初始资金投入低导致设备自动化程度不高,整体设计、研发方面投入均有不足,多数企业的产品设计研发以模仿为主,生产出的产品粗糙,同质化情况严重,产品结构普遍单一,致使低端塑料制品行业成为劳动密集型产业,不具备产品议价能力,行业整体利润率偏低。而行业内的领先厂商则依靠高自动化水平、规范化经营以及品牌力等优势建立起一定议价能力,保有较大利润空间。例如家联等领先厂商更具议价能力,净利率高于行业平均水平。根据工信部数据,2015-2021年上半年期间,行业平均利润率最高为 2020 年的 6.43%,同期家联的净利率达 11.14%,大幅高于行业平均水平。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。