棉短绒,又称棉籽绒,是轧花后的毛棉籽上残存的纤维,它是提取纯棉纤维素的重要原料,是国防、纺织、化纤、造纸等轻、化工业的重要原料,是重要的战略物资。

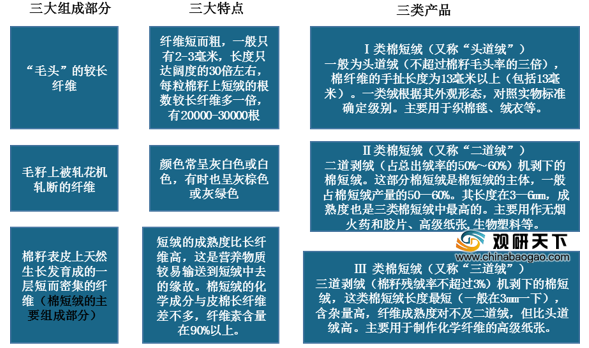

棉短绒主要由三部分组成:来自“毛头”的较长纤维、来自毛籽上被轧花机轧断的纤维、棉籽表皮上天然生长发育成的一层短而密集的纤维;具有三大特点:纤维短而粗、颜色常呈灰白色或白色、短绒的成熟度比长纤维高;可分为三类产品:一类棉短绒、二类棉短绒、三类棉短绒。

其中,一类绒等级依据等级条件,对照实物标准分为三级。二、三类绒等级则根据成熟纤维百分率、硫酸不溶物、灰分、含铁量、含脂率等指标分为三级。

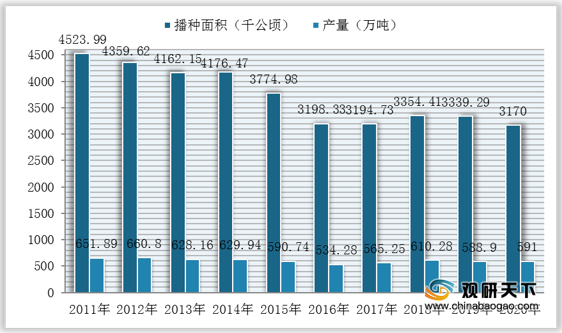

中国盛产棉花,是棉花种植大国,棉短绒资源十分丰富。2020年在经济效益和农业结构调整等因素影响下,我国棉花播种面积有所缩小,但产量却有所上升。数据显示,截至2020年我国棉花播种面积为3170千公顷,同比上年减少169.29千公顷;产量为591万吨,同比上年增加2.1万吨。

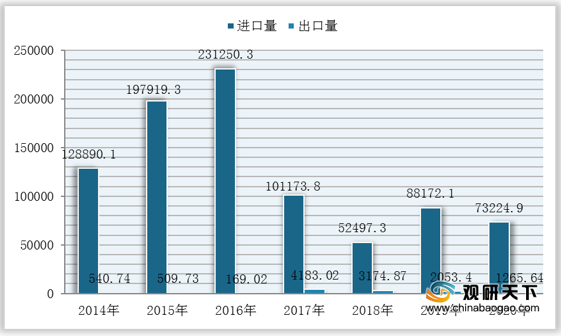

但由于我国人口基数过大,长期以来我国棉短绒市场都是供不应求,需要大量进口,处于贸易逆差状态。

数据显示,自2017年后我国棉短绒进口量有所下滑,但仍远远高于出口数量,截至2020年我国棉短绒进口量为73224.9吨,而出口量仅为1265.64吨。

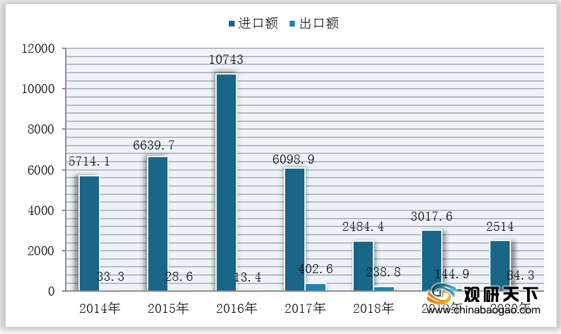

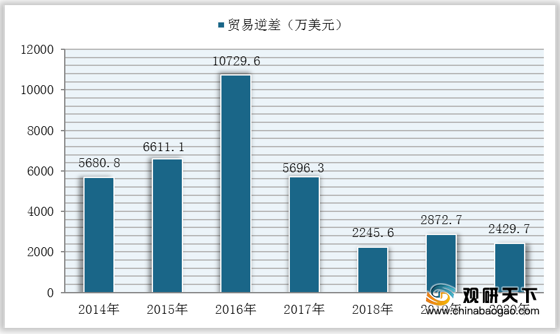

在金额方面,数据显示,2020年我国棉短绒进口金额为2514万美元,出口金额仅为84.3万美元,贸易逆差高达2429.7万美元。

从进口地区分布来看,2020年我国棉短绒进口来源地主要集中在巴西、印度、土耳其及美国,进口量分别为22140.6吨、15478.4吨、14647.2吨、11484.7吨;进口额分别为680.8万美元、346.8万美元、496.2万美元、579.9万美元。

2020年我国棉短绒主要进口地为山东省、安徽省、江苏省,进口量分别为38925.2吨、11233.6吨、10278.3吨;进口额分别为1390.7万美元、355.9万美元、443.6万美元。

从出口地区分布来看,2020年我国棉短绒全部出口至日本、朝鲜两国,出口量分别为1143.6吨、122.04吨;出口额分别为73.30万美元、10.98万美元。

2020年我国棉短绒主要出口地为河北省、广东省,出口量分别为1143.6吨、122.04吨;出口量在总量中的占比分别为90.36%、9.64%;出口额分别为73.30万美元、10.98万美元,出口额在总额中的占比分别为86.97%、13.03%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国棉短绒市场分析报告-市场规模现状与发展趋势分析》

《2020年中国棉短绒产业分析报告-市场深度分析与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

棉短绒主要由三部分组成:来自“毛头”的较长纤维、来自毛籽上被轧花机轧断的纤维、棉籽表皮上天然生长发育成的一层短而密集的纤维;具有三大特点:纤维短而粗、颜色常呈灰白色或白色、短绒的成熟度比长纤维高;可分为三类产品:一类棉短绒、二类棉短绒、三类棉短绒。

棉短绒简介

资料来源:公开资料整理

其中,一类绒等级依据等级条件,对照实物标准分为三级。二、三类绒等级则根据成熟纤维百分率、硫酸不溶物、灰分、含铁量、含脂率等指标分为三级。

一类绒、二类、三类绒等级分类

| 指标 |

一级 |

二级 |

三级 |

|

| 一类绒 |

色泽 |

乳白色,稍带灰白或阴黄,稍有污染 |

色黄白或灰白,污染较多 |

黄白色带灰暗,夹有糟片,污染较多 |

| 剥工质量 |

棉结、索丝较少 |

棉结、索丝较多 |

棉结、索丝较多 |

|

| 二类绒 |

成熟纤维百分率/(%) |

≥80 |

≥70 |

≥50 |

| 硫酸不溶物/(%) |

≤3.5 |

≤6 |

≤8.5 |

|

| 灰分/(%) |

≤1.3 |

≤1.8 |

≤2.2 |

|

| 含铁量/(mg/kg) |

≤250 |

|||

| 含脂量/(%) |

≤1.00 |

|||

| 三类绒 |

成熟纤维百分率/(%) |

≥80 |

≥70 |

≥50 |

| 硫酸不溶物/(%) |

≤5 |

≤7 |

≤9 |

|

| 灰分/(%) |

≤1.6 |

≤2 |

≤2.4 |

|

| 含铁量/(mg/kg) |

≤250 |

|||

| 含脂量/(%) |

≤1 |

|||

资料来源:公开资料整理

中国盛产棉花,是棉花种植大国,棉短绒资源十分丰富。2020年在经济效益和农业结构调整等因素影响下,我国棉花播种面积有所缩小,但产量却有所上升。数据显示,截至2020年我国棉花播种面积为3170千公顷,同比上年减少169.29千公顷;产量为591万吨,同比上年增加2.1万吨。

2011-2020年我国棉花播种面积、产量变化

数据来源:国家统计局

但由于我国人口基数过大,长期以来我国棉短绒市场都是供不应求,需要大量进口,处于贸易逆差状态。

数据显示,自2017年后我国棉短绒进口量有所下滑,但仍远远高于出口数量,截至2020年我国棉短绒进口量为73224.9吨,而出口量仅为1265.64吨。

2014-2020年我国棉短绒进出口量变化(单位:吨)

数据来源:中国海关

在金额方面,数据显示,2020年我国棉短绒进口金额为2514万美元,出口金额仅为84.3万美元,贸易逆差高达2429.7万美元。

2014-2020年我国棉短绒进出口额变化(单位:万美元)

数据来源:中国海关

2014-2020年我国棉短绒贸易逆差情况

数据来源:中国海关

从进口地区分布来看,2020年我国棉短绒进口来源地主要集中在巴西、印度、土耳其及美国,进口量分别为22140.6吨、15478.4吨、14647.2吨、11484.7吨;进口额分别为680.8万美元、346.8万美元、496.2万美元、579.9万美元。

2020年我国棉短绒主要进口地为山东省、安徽省、江苏省,进口量分别为38925.2吨、11233.6吨、10278.3吨;进口额分别为1390.7万美元、355.9万美元、443.6万美元。

2020年我国棉短绒进口来源地与主要进口地

| 进口情况 |

地区 |

进口量(吨) |

进口额(万美元) |

| 主要进口来源地 |

巴西 |

22140.6吨 |

680.8万美元 |

| 印度 |

15478.4吨 |

346.8万美元 |

|

| 土耳其 |

14647.2吨 |

346.8万美元 |

|

| 美国 |

11484.7吨 |

346.8万美元 |

|

| 主要进口地 |

山东省 |

38925.2吨 |

1390.7万美元 |

| 安徽省 |

11233.6吨 |

355.9万美元 |

|

| 江苏省 |

10278.3吨 |

443.6万美元 |

数据来源:中国海关

从出口地区分布来看,2020年我国棉短绒全部出口至日本、朝鲜两国,出口量分别为1143.6吨、122.04吨;出口额分别为73.30万美元、10.98万美元。

2020年我国棉短绒主要出口地为河北省、广东省,出口量分别为1143.6吨、122.04吨;出口量在总量中的占比分别为90.36%、9.64%;出口额分别为73.30万美元、10.98万美元,出口额在总额中的占比分别为86.97%、13.03%。

2020年我国棉短绒出口目的地与主要出口地

|

出口情况 |

地区 |

出口量(吨) |

出口量占比(%) |

出口额(万美元) |

出口额占比(%) |

| 主要出口目的地 |

日本 |

1143.6吨 |

90.36% |

73.30万美元 |

86.97% |

| 朝鲜 |

122.04吨 |

9.64% |

10.98万美元 |

13.03% |

|

| 主要出口地 |

河北省 |

1143.6吨 |

90.36% |

73.30万美元 |

86.97% |

| 广东省 |

122.04吨 |

9.64% |

10.98万美元 |

13.03% |

数据来源:中国海关(shz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国棉短绒市场分析报告-市场规模现状与发展趋势分析》

《2020年中国棉短绒产业分析报告-市场深度分析与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。