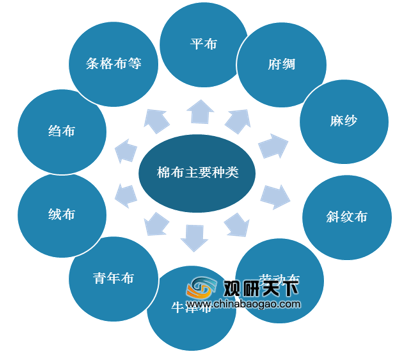

棉布,是指用棉纱织成的布,是各类棉纺织品的总称,具有轻松保暖,柔和贴身、吸湿性、透气性甚佳等优点,其产品根据组织规格的不同及后加工处理的方法不同可分为各细分种类,主要产品包括平布、府绸、麻纱、斜纹布、劳动布、牛津布与青年布等。

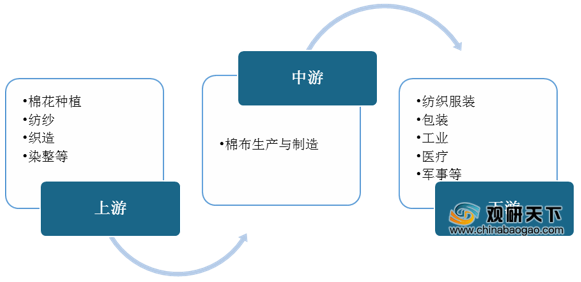

棉布产业链上游主要涉及棉花种植、纺纱、织造、染整等行业;产业链下游应用领域广泛,主要包括纺织服装、包装、工业、医疗、军事等领域。

棉布是人们日常生活中的必需品,但近三年来受需求放缓影响,我国棉布产量呈大幅下滑态势,截至2020年为203.87亿米,同比下降7%。

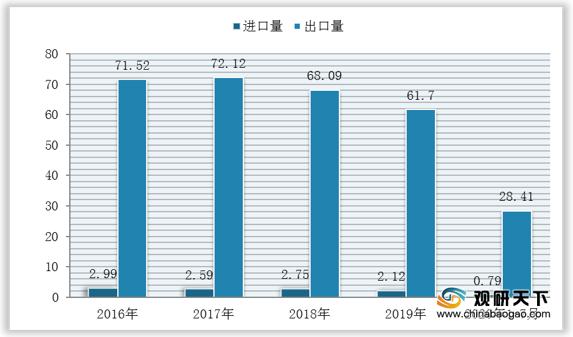

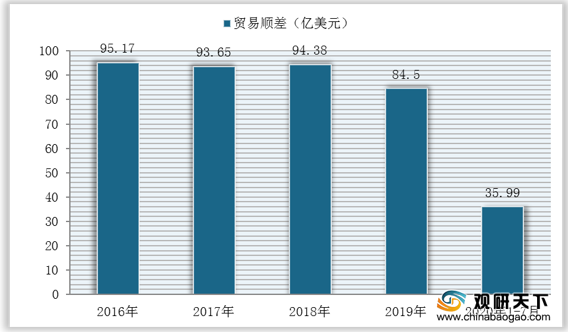

我国是棉布生产大国,同时也是棉布出口主要口。数据显示,近五年来我国棉布出口量、金额整体有所下滑,但仍远远高于进口量、金额,行业长期处于贸易顺差地位。

截至2020年1-7月我国纯棉布进出口量分别为0.79亿米、28.41亿米;进出口额分别为1.69亿美元、37.68亿美元;实现贸易顺差高达35.99亿美元。

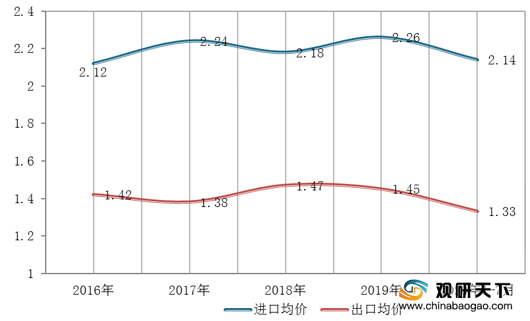

但我国棉布进口均价却远远高于出口均价。数据显示,截至2020年1-7月我国纯棉布进出口均价分别为2.14美元/米、1.33美元/米。

更多深度内容,请查阅观研报告网:

《2021年中国棉布行业分析报告-产业格局现状与发展动向研究》

《2020年中国棉布产业分析报告-产业竞争现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

棉布主要种类

资料来源:观研天下整理

棉布产业链上游主要涉及棉花种植、纺纱、织造、染整等行业;产业链下游应用领域广泛,主要包括纺织服装、包装、工业、医疗、军事等领域。

棉布产业链

资料来源:观研天下整理

2016-2020年我国棉布产量

数据来源:中国棉纺织协会

截至2020年1-7月我国纯棉布进出口量分别为0.79亿米、28.41亿米;进出口额分别为1.69亿美元、37.68亿美元;实现贸易顺差高达35.99亿美元。

2016-2020年1-7月我国纯棉布进出口量(单位:亿米)

数据来源:观研天下整理

2016-2020年1-7月我国纯棉布进出口额(单位:亿美元)

数据来源:观研天下整理

2016-2020年1-7月我国纯棉布进出口贸易顺差

数据来源:观研天下整理

但我国棉布进口均价却远远高于出口均价。数据显示,截至2020年1-7月我国纯棉布进出口均价分别为2.14美元/米、1.33美元/米。

2016-2020年1-7月我国纯棉布进出口均价变化(美元/米)

数据来源:观研天下整理(shz)

更多深度内容,请查阅观研报告网:

《2021年中国棉布行业分析报告-产业格局现状与发展动向研究》

《2020年中国棉布产业分析报告-产业竞争现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。