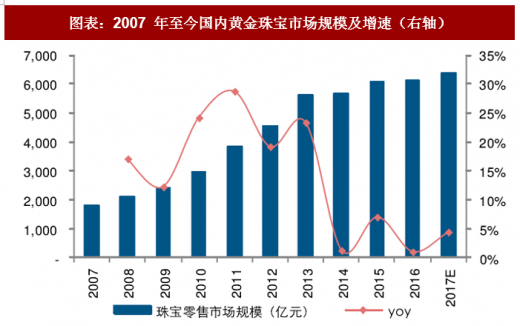

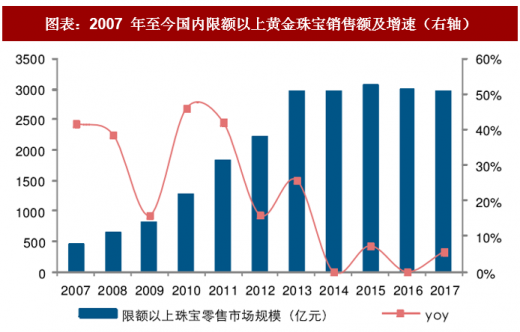

国内珠宝零售市场规模超 6000 亿,在经历了 2010-2013 年间的高速扩容期,2014 年以后步入盘整期,2017 年开始呈现回暖态势。国内珠宝市场空间广阔,零售规模超 6000 亿,限额以上零售市场接近 3000 亿,2010-2013 年间高速扩容期行业增速中枢在 25% 左右,2014-2015 年随金价波动对黄金需求造成不利影响,以及廉政政策对部分中高端消费的挤出作用,行业进入盘整期,增速回落,2017 年以来,行业增速呈现弱复苏态势,2017 年全年限额以上金银珠宝规模同比增长 5.6%,增速较上年提升 5.6 个百分点。

参考观研天下发布《2018年中国珠宝市场分析报告-行业运营态势与发展前景研究》

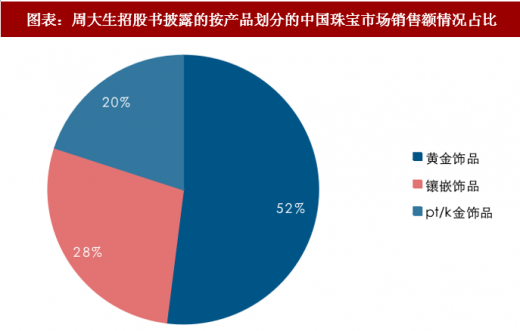

黄金珠宝市场有望迎来结构性升级阶段,镶嵌饰品有望成为更加拟合消费升级趋势的细分品类。目前镶嵌饰品市场规模约 1800 亿,其中,钻石饰品市场规模约 600 亿。黄金珠宝市场结构中,黄金饰品占比约 52%,镶嵌饰品占比约 28%,黄金饰品购买通常伴随投资和消费双重属性,在品质消费升级趋势下,消费者对饰品保值投资的需求或逐步弱化,纯消费需求、脱离原材料式购买方式,有望成为黄金珠宝消费的主导消费需求,在此趋势下,镶嵌饰品材质更加丰富、可塑性更强,能够满足多元化消费需求,有望成为更加拟合消费趋势演进的细分品类。

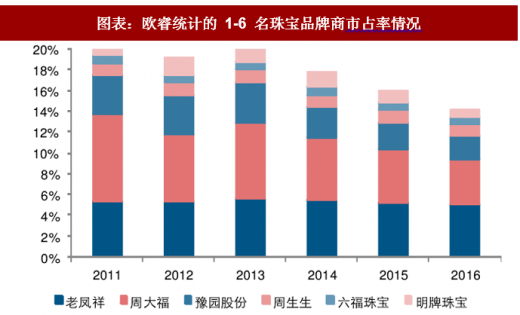

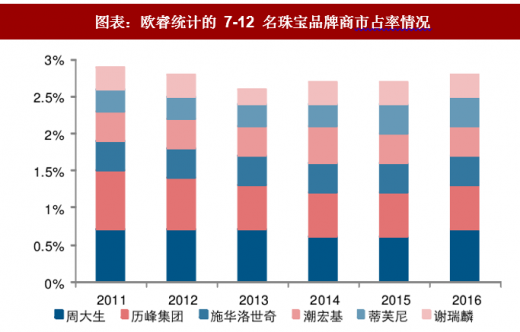

镶嵌饰品品牌 2014 年以来成长迅速。一方面,从行业市占率来看,我们选取欧睿统计的市占率 1-6 名的珠宝品牌合计市占率情况,这些品牌大多以黄金饰品为主,自 2013 年市占率达到高峰以来,2014 至 2016 年合计市占率呈显著下降态势;同时,我们选取了第 7-12 名珠宝品牌,这些品牌大多以非金镶嵌饰品为主,2014 年以来合计市占率呈提升态势,显现出镶嵌品牌 2014 年以来成长速度较快。

参考观研天下发布《2018年中国珠宝市场分析报告-行业运营态势与发展前景研究》

图表:2007 年至今国内黄金珠宝市场规模及增速(右轴)

资料来源:观研天下整理

图表:2007 年至今国内限额以上黄金珠宝销售额及增速(右轴)

资料来源:观研天下整理

黄金珠宝市场有望迎来结构性升级阶段,镶嵌饰品有望成为更加拟合消费升级趋势的细分品类。目前镶嵌饰品市场规模约 1800 亿,其中,钻石饰品市场规模约 600 亿。黄金珠宝市场结构中,黄金饰品占比约 52%,镶嵌饰品占比约 28%,黄金饰品购买通常伴随投资和消费双重属性,在品质消费升级趋势下,消费者对饰品保值投资的需求或逐步弱化,纯消费需求、脱离原材料式购买方式,有望成为黄金珠宝消费的主导消费需求,在此趋势下,镶嵌饰品材质更加丰富、可塑性更强,能够满足多元化消费需求,有望成为更加拟合消费趋势演进的细分品类。

图表:周大生招股书披露的按产品划分的中国珠宝市场销售额情况占比

资料来源:观研天下整理

图表:中国钻石首饰销售规模(亿元)

资料来源:观研天下整理

镶嵌饰品品牌 2014 年以来成长迅速。一方面,从行业市占率来看,我们选取欧睿统计的市占率 1-6 名的珠宝品牌合计市占率情况,这些品牌大多以黄金饰品为主,自 2013 年市占率达到高峰以来,2014 至 2016 年合计市占率呈显著下降态势;同时,我们选取了第 7-12 名珠宝品牌,这些品牌大多以非金镶嵌饰品为主,2014 年以来合计市占率呈提升态势,显现出镶嵌品牌 2014 年以来成长速度较快。

图表:欧睿统计的 1-6 名珠宝品牌商市占率情况

资料来源:观研天下整理

图表:欧睿统计的 7-12 名珠宝品牌商市占率情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。