化学工业

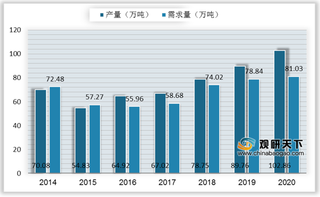

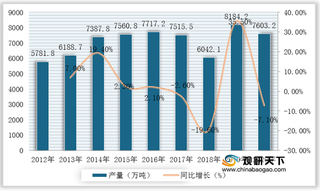

我国TDI行业产量及需求量稳增 TOP5企业集中度将进一步提升

TDI上游原料主要有硫酸、甲苯、硝酸、氯、二甲苯、冶金焦、乙酸丁酯和1,1,1-三羟甲基丙烷等;下游主要是各种制备的产品,包括聚氨酯树脂、阳极电泳漆、聚氨酯泡沫塑料、水溶性聚氨酯树脂和聚氨酯清漆等。

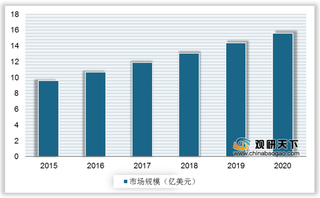

全球OCA光学胶行业市场规模稳定扩张 美日韩三国厂商垄断大部分市场

OCA光学胶产业上游包括环氧树脂、丙烯酸酯、有机硅等化工原材料,下游为终端应用,主要应用于面板、偏光片、触摸屏、电子纸、光学镜头等领域。

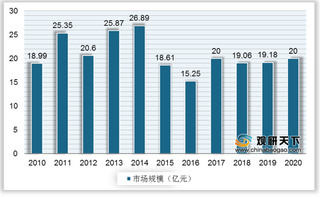

我国柠檬酸行业市场规模呈波动增长态势 出口市场发展逐渐放缓

随着下游市场需求不断释放,我国柠檬酸行业市场规模呈现出波动增长态势,2020年,我国柠檬酸行业市场规模在20亿元左右。

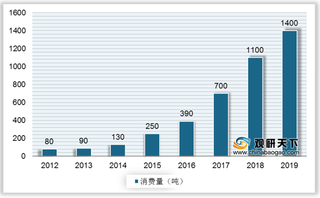

锂离子电池增产使我国NMP行业将迎良机 本土企业影响力日益扩大

N-甲基吡咯烷酮在锂电、医药、农药、颜料、清洗剂、绝缘材料等行业中广泛应用,其中,锂离子电池为其最大应用领域。NMP作为生产锂离子电池电极非常重要的辅助材料,在锂离子电池前段配料过程中最普遍被使用,在锂电池的整个生产过程中起着非常重要的作用。随着我国新能源汽车行业的爆发,以及手机和笔记本电脑的更新换代频率速度,锂离子需求缺口不大增加,NMP行业迎来新的发展机会。

我国聚醚醚酮(PEEK)行业消费规模快速扩张 运输工业应用占比最高

PEEK产业上游原材料主要为DFBP,中游包括PEEK颗粒、PEEK粉末、PEEK增强颗粒等PEEK产品制造,下游主要应用在汽车、航空航天、医疗器械、IT制造等领域。

我国合成水滑石行业现状:供给量稳定增加 市场规模保持高速增长

随着合成水滑石应用不断普及,其需求量持续提升,进而推动供给量稳定增长。根据数据显示,2019年我国合成水滑石总产量为5.98万吨,同比增长15.4%,预计2021年将达到7.91万吨。

2021年我国黄磷行业现状:产能、产量及消费量持续下降 市场价格走高

产能方面,随着三磷整治等各项工作开展,黄磷产业产能淘汰速度加快,2016-2020年我国黄磷产能及利用率下降明显。根据数据显示,2020年我国黄磷产能为178万吨,同比下降2.2%;产能利用率为29.87%,同比下降11.94%。

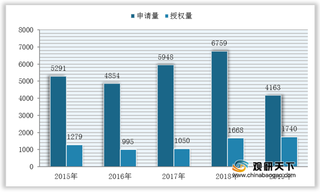

我国动植物油脂技术研发加速 实用新型专利授权量稳步增长

从细分专利授权量结构,目前我国动植物油脂专利授权量主要为实用新型专利,2019年其授权量为1740项,占比达72.99%,且呈扩大态势。

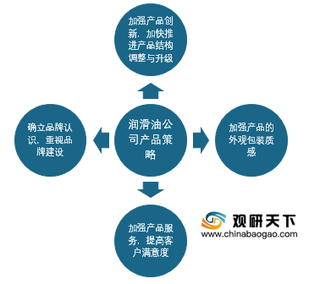

基于产品、价格、渠道、促销四大方向浅析我国润滑油行业市场营销策略

加强产品创新,加快推进产品结构调整与升级。产品创新最重要的就是产品质量的创新。技术创新是产品质量创新的核心,润滑油产品创新要把国家标准和国际标准作为基础,抓住技术的前沿,不断加强技术创新,进而最终实现产品质量的创新。

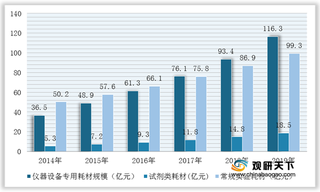

我国生物实验室耗材行业主要应用于生物技术 仪器类实验耗材规模较大

在下游市场,目前我国生物实验耗材下游市场主要包括研究机构、检验检疫机构、医院等,其中生物技术领域应用占比达到43%,涉及新药、疫苗、基因工程药物等领域。

国家加码可降解塑料推广 将利好我国高分子抗老化剂行业发展

2021年国家正式实施“限塑令”,进而使得可降解塑料推广不断扩大,传统塑料产业面临新的发展机遇,这对于抗老化剂市场无疑是巨大利好。

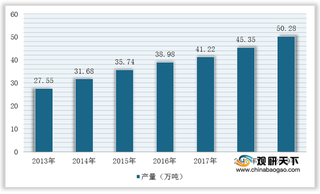

我国氢氧化镁行业产量呈稳定增长态势 纳米氢氧化镁市场规模较大

随着国家大力支持环保相关产业发展以及高分子材料合成技术的快速发展,我国氢氧化镁产能和产量逐渐原料资源地集中的趋势明显,产量增长稳定。根据数据显示,2019年我国氢氧化镁产量为50.28万吨,同比增长10.9%。

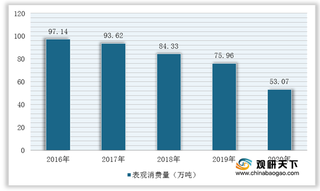

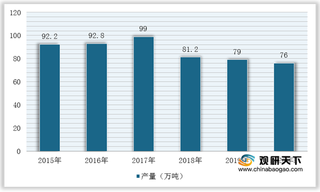

2021年我国染料中间体行业现状:产量及市场规模整体呈增长趋势

随着世界服装、纺织、纤维、印染行业的转移,带动了我国染料产业快速发展。根据中国染料工业协会数据显示,2019年我国染料产量为79万吨,同比下降2.7%,预计2020年约为76万吨。

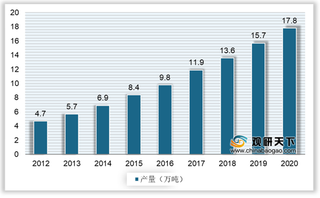

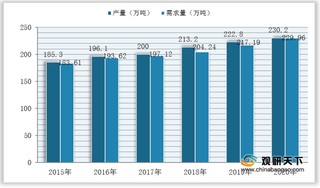

我国阻燃抗静电长丝市场供不应求 阻燃抗静电涤纶长丝为主流产品

2012-2020年,我国阻燃抗静电长丝行业产量从4.7万吨增至17.8万吨,需求量从6.6万吨增至20.6万吨。我国阻燃抗静电市场供需均保持增长,但市场供应量仍小于消费需求。

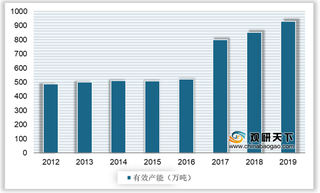

我国玉米酒精糟行业有效产能不断增加 近三年进口量额明显降低

在全面推广使用燃料乙醇汽油的政策影响下,DDGS产能跟随扩增的态势是必然趋势。2020年,多家DDGS企业新建或扩建产能,其中,分布在黑龙江的企业最多。

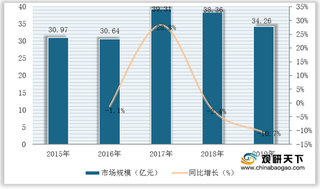

我国丙烯酸供需市场趋于平衡 行业出口量额远超进口量额

数据显示,截至2020年我国丙烯酸产需量分别为230.2万吨、229.96万吨,同比上年分别增加7.42万吨、12.78万吨。

我国无水硫酸钠行业现状分析:产需量整体下降 市场规模也呈下滑态势

无水硫酸钠,一般是指硫酸钠,又可称为无水硝、无水芒硝、元明粉,是硫酸根与钠离子化合生成的盐。其产品种类多样,主要

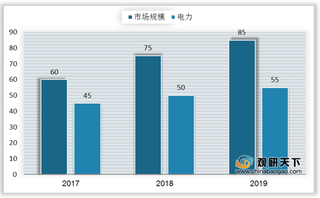

我国SCR脱硝催化剂行业市场规模逐年攀升 电力业仍为最大应用领域

目前,SCR技术广泛应用于火电厂、钢厂、水泥厂、焚烧厂等工业烟气脱硝。从2017-2019年的应用比例来看,SCR技术在电力行业的应用规模最大,占比均在95%以上。

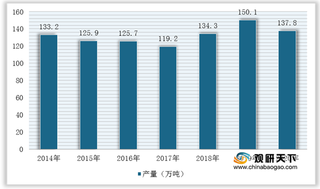

2020年我国邻苯二甲酸二甲酯(DOP)行业供需量下降 进口量额下滑明显

2018-2019年,我国邻苯二甲酸二甲酯(DOP)行业产量及消费量均呈现增长,2020年受疫情影响有所下降。根据数据显示,2020年我国DOP产量为137.8万吨,同比下降8.2%,需求量为137.8万吨,同比下降11.6%。不过,值得注意的事目前新型环保增塑剂逐渐兴起以及国家对环保政策趋严,未来邻苯二甲酸二甲酯(DOP)需求量将会出现下降。