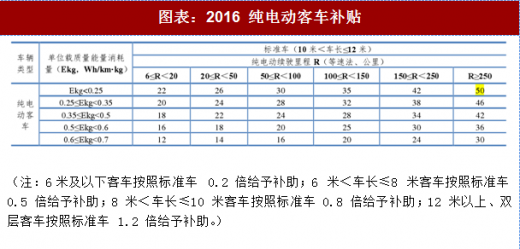

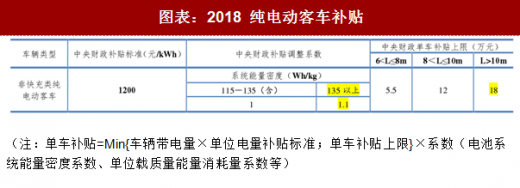

新能源客车持续退坡,考核技术指标细化且提高。纵览近几年新能源客车补贴:2015 年仅按车长单一指标进行补贴划分;2016 年在车长的基础上,引入续航里程、单位载质量能量消耗量考核指标;2017 年引入系统能量密度比考核指标,2018 年在前一年指标参数的调整下进一步降低补贴。以 10 米纯电动客车为例,国补 2015-2018 年补贴最高限为50/50/36/25.92 万元。

参考观研天下发布《2018年中国新能源客车行业分析报告-市场深度调研与投资前景研究》

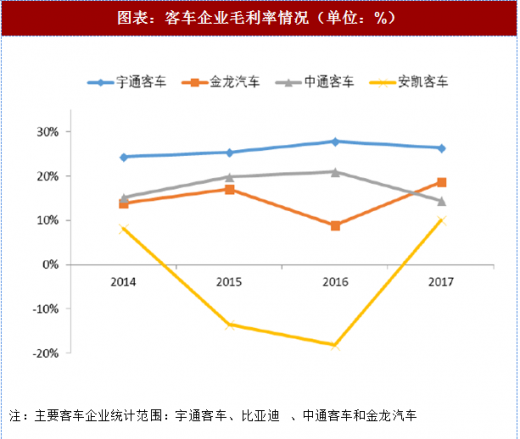

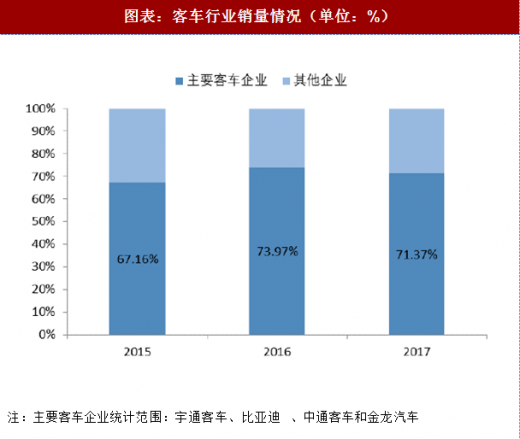

补贴退坡,新能源客车盈利能力下降,行业加速去伪存真。随着补贴的下降,客车企业盈利能力受到不同程度的影响,但行业阵痛的同时销量集中度也在提高。根据统计:2015 年主要客车企业新能源客车销量合计占全行业 67.16%,2017 年上升至 71.37%。

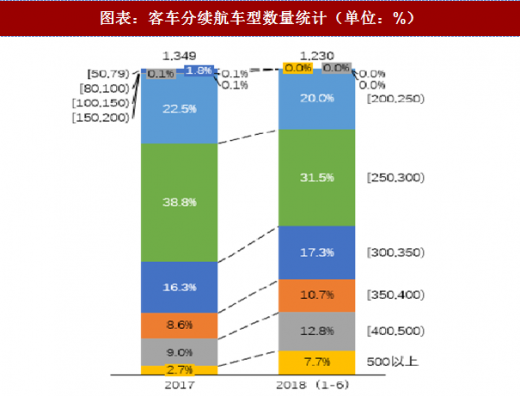

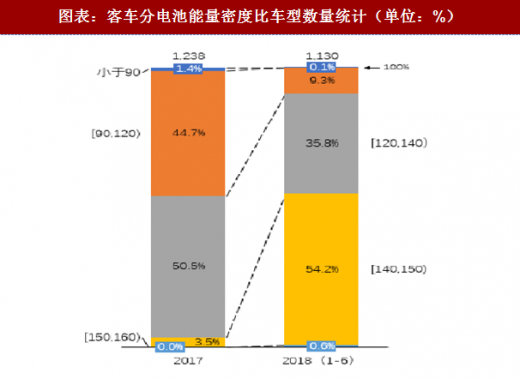

车企积极调整车型应对补贴考核的变化,包括单车带电量和电池能量密度比等。对比新能源车型推荐目录:2018 年前 6 批累计车型续航较 2017 年呈现明显上移,其中续航在 300KM 以上的车型占比从 36.55%上升至 48.46%,电池能量密度比在 120 Wh/kg 以上的车型占比从 53.32%上升至 90.61%。

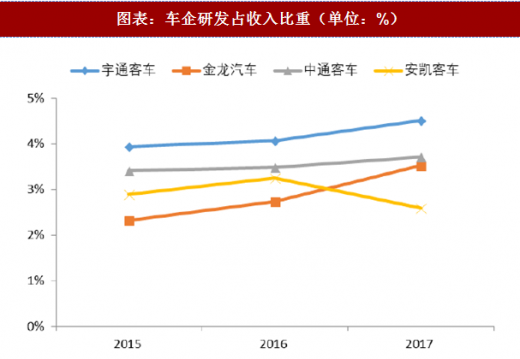

后补贴时代在市场化竞争中站稳脚跟,需要综合实力的竞争,不仅包括有效持续的研发带来产品技术指标的提升,纵向产业链整合、规模化效应带来成本的降低以及良好的销售及服务人员配备等。

参考观研天下发布《2018年中国新能源客车行业分析报告-市场深度调研与投资前景研究》

图表:2015 年纯电动客车补贴

资料来源:观研天下整理

图表:2016 纯电动客车补贴

资料来源:观研天下整理

图表:2017 纯电动客车补贴

资料来源:观研天下整理

图表:2018 纯电动客车补贴

资料来源:观研天下整理

补贴退坡,新能源客车盈利能力下降,行业加速去伪存真。随着补贴的下降,客车企业盈利能力受到不同程度的影响,但行业阵痛的同时销量集中度也在提高。根据统计:2015 年主要客车企业新能源客车销量合计占全行业 67.16%,2017 年上升至 71.37%。

图表:客车企业毛利率情况(单位:%)

资料来源:观研天下整理

图表:客车行业销量情况(单位:%)

资料来源:观研天下整理

车企积极调整车型应对补贴考核的变化,包括单车带电量和电池能量密度比等。对比新能源车型推荐目录:2018 年前 6 批累计车型续航较 2017 年呈现明显上移,其中续航在 300KM 以上的车型占比从 36.55%上升至 48.46%,电池能量密度比在 120 Wh/kg 以上的车型占比从 53.32%上升至 90.61%。

图表:客车分续航车型数量统计(单位:%)

资料来源:观研天下整理

图表:客车分电池能量密度比车型数量统计(单位:%)

资料来源:观研天下整理

后补贴时代在市场化竞争中站稳脚跟,需要综合实力的竞争,不仅包括有效持续的研发带来产品技术指标的提升,纵向产业链整合、规模化效应带来成本的降低以及良好的销售及服务人员配备等。

图表:车企研发占收入比重(单位:%)

资料来源:观研天下整理

持续推荐宇通客车。1)短期仍受益新能源公交渗透率、公司市占率的持续提升。宇通的市占率预计从目前的 25%持续提升到 35%以上。2)短途公路客车新能源渗透率逐步提升,随市场发展逐步开拓新能源物流车领域,宇通中期发展增加新动能。3)公司海外客车销售稳步增长,单车售价和盈利高于国内;长期纵向产业链的整合都将为公司发展打开新的空间。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。