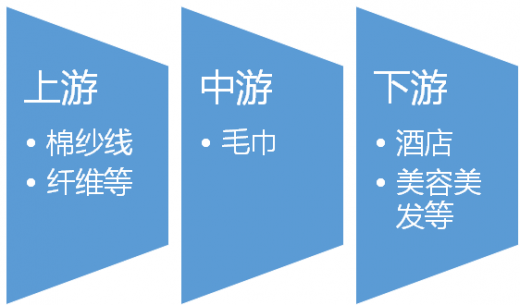

一、毛巾行业产业链示意图

参考观研天下发布《2018-2023年中国毛巾产业市场竞争现状调研及未来发展趋势预测报告》

参考观研天下发布《2018-2023年中国毛巾产业市场竞争现状调研及未来发展趋势预测报告》

二、毛巾行业上游市场发展情况

1、棉纱线

2016年1-6月中国棉纱线出口数量为169,918吨,同比下降8.8%;2016年1-6月中国棉纱线出口金额为781,357千美元,同比下降14.8%。2016年1-6月中国棉纱线出口量统计表如下表所示:

2、纤维

纤维是重要的工业原料,在纺织、军事、环保、医药等领域有广泛用途。依照 生产原料和制造工艺的不同,纤维可分为三类:以棉、麻、蚕丝、羊毛为代表的天 然纤维;以粘胶纤维、溶解性纤维、莫代尔为代表的半合成纤维;以涤纶、腈纶、 芳纶、尼龙为代表的合成纤维。绝大部分半合成纤维都属于再生纤维素纤维。溶解 浆是生产再生纤维素纤维的原料。

棉花、涤纶和粘胶短纤分别是天然纤维、合成纤维和纤维素纤维中最主要的产 品。全球2/3的人造纤维(含合成纤维和纤维素纤维)产自中国。从世界范围看,人 口增长与经济发展,将持续推动对纤维材料的需求;从国内看,产业用纺织品需求 稳定上升也会增加对原材料纤维的需求。

三、毛巾行业中游市场发展现状

截止至2015年,我国规模以上毛巾类制品制造企业数量达297家。

未来几年,我国毛巾产量将以4%左右的增速增长,预计到2020年,我国毛巾类产品产量将达到110万吨。预计到2020年,我国毛巾类制品销售收入将超过900亿元。

四、毛巾行业下游市场发展现状

1、酒店

2016年是酒店行业动荡的一年,从“营改增”的落地到万豪正式收购喜达屋,从经济型酒店日趋激烈的竞争环境到公寓民宿不断侵蚀市场,酒店行业的发展愈显多元化和融合性。与此同时,互联网大数据将全新的视角和分析方法带入酒店业,透过大数据和统计分析来观察行业、优化管理,已经势在必行。

麦肯锡曾预计:“2022年,中国中产阶级数量将从2012年的1.74亿家庭增长至2.71亿家庭。”未来,中国中档酒店市场的潜在消费人群有望以年增长10%左右的速度持续扩大。

2、美容美发

随着中国经济的快速发展,人们生活水平的提高和消费观念不断更新,在满足了基本生存需求后,富裕起来的中国人更多地开始关注生活的品质,追求健康、年轻、美丽的时尚生活。而几千万的美容行业从业群体和可观的消费额度,也昭示着美容行业骤然成为急速拉动就业内需的行业之一。尤其是近10年,随着美容市场逐步规范、专业技术日趋成熟,人们对美容需求持续呈高速上升趋势,市场前景相当广阔。美容业的产值增长幅度明显已高于全国GDP增长速度,预计未来5年,美容业产值可翻一番。

中国目前美容行业市场每年现金流动约3000亿元,美容经济每年以15%的速度递增,每年有难以计数的美容新产品、高科技设备问世。中国“美容经济”正在成为继房地产、汽车、电子通信、旅游之后的中国居民“第五大消费热点”。全国美容业就业人员总数约为1300万人,全国城镇美容机构总数约为154.2万家,年产值1680亿元。而在行业结构方面,美容业已形成了医疗美容、美容会所、美容教育、美容产品销售等为主体的综合性产业,

截至2016年上半年,全国美容企业单店达200多万家,从业人员2000万人,目前中国美容美发化妆品需求量已超过日韩,居亚洲第一。由于中国人口多,需求量大,按照人均需求,中国的美容化妆品业还具有15-18倍的发展空间,未来市场非常乐观。中国美容业正在成为继房地产、汽车、电子通讯、旅游之后的第五大消费热点,具有良好的行业发展前景和发展空间,巨大的商机已经凸现。经过这30多年的发展,美容美发行业积累了很多经验,企业的软硬件方面都有了很大提高,正在朝着规范化、市场化、国际化的格局迈进。

与此同时,美容美发行业发展并不成熟,诸多不足与缺陷也一并显现。从业人员业务水平参差不齐,服务意识和品牌意识淡薄,内部管理混乱,缺乏统一的收费标准和监管制度,行业间恶意竞争激烈,相互诋毁、攻击,肆意制造虚假广告,缺乏长远的发展规划,这些都成为我国美容行业健康可持续发展的阻碍因素。

二、毛巾行业上游市场发展情况

1、棉纱线

2016年1-6月中国棉纱线出口数量为169,918吨,同比下降8.8%;2016年1-6月中国棉纱线出口金额为781,357千美元,同比下降14.8%。2016年1-6月中国棉纱线出口量统计表如下表所示:

2016年1-6月中国棉纱线出口量统计表

| 月份 |

数量(吨) |

金额(千美元) |

数量同比(%) |

金额同比(%) |

| 1月 |

26,416 |

124,732 |

-29.8 |

-28.8 |

| 2月 |

19,009 |

85,465 |

-17.5 |

-24 |

| 3月 |

31,104 |

147,373 |

5.3 |

-0.3 |

| 4月 |

31,235 |

148,490 |

-6.6 |

-12.5 |

| 5月 |

32,164 |

144,690 |

2 |

-9.4 |

| 6月 |

30,250 |

133,220 |

-2.6 |

-12.3 |

资料来源:公开资料整理

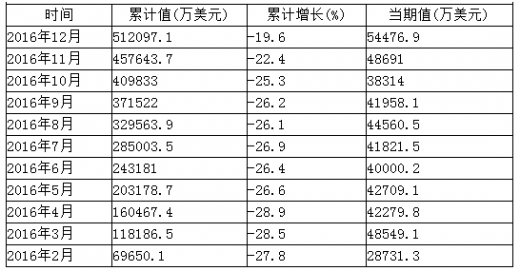

2016年棉纱线进口情况

资料来源:公开资料整理

2016年1-12月份我国棉纱线进口继续下降,进口棉纱询价、成交及出库量持续呈现低迷态势,企业对于棉纱线进口自去年年底以来连续下滑。2016年1-12月下滑趋势依旧,同比降幅19.6%。1月进口数量降25.9%,去年同期基数较小,2月下滑6.6%, 3月、4月相继下滑23%。12月单月增幅为8.3%,进口20.2万吨。棉纱线进口单价继续下行,1-12月均价为2.6美元/公斤,同比下降4.2个百分点。2、纤维

纤维是重要的工业原料,在纺织、军事、环保、医药等领域有广泛用途。依照 生产原料和制造工艺的不同,纤维可分为三类:以棉、麻、蚕丝、羊毛为代表的天 然纤维;以粘胶纤维、溶解性纤维、莫代尔为代表的半合成纤维;以涤纶、腈纶、 芳纶、尼龙为代表的合成纤维。绝大部分半合成纤维都属于再生纤维素纤维。溶解 浆是生产再生纤维素纤维的原料。

棉花、涤纶和粘胶短纤分别是天然纤维、合成纤维和纤维素纤维中最主要的产 品。全球2/3的人造纤维(含合成纤维和纤维素纤维)产自中国。从世界范围看,人 口增长与经济发展,将持续推动对纤维材料的需求;从国内看,产业用纺织品需求 稳定上升也会增加对原材料纤维的需求。

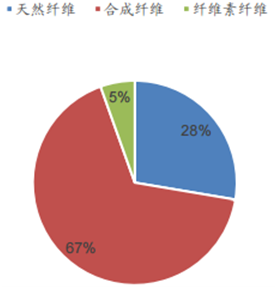

三类纤维需求占比

资料来源:公开资料整理

天然纤维市场空间受限于可种植面积及行业盈利能力下降。目前以棉花为代表 的天然纤维仍然占全部纤维需求的约30%,但其未来增长空间不容乐观。首先,棉 花等天然纤维的产量受制于可耕种面积,而近几年来全球和中国棉花种植面积不断 缩减,对棉花产量造成了负面影响。其次,从2012年开始棉花价格整体不断下跌, 行业整体盈利性变差,抑制了生产者的积极性,对供给造成负面影响。三、毛巾行业中游市场发展现状

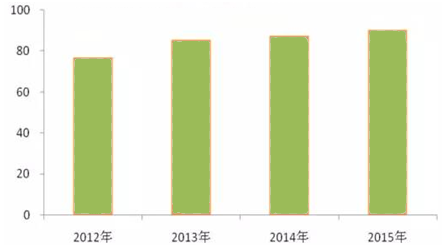

截止至2015年,我国规模以上毛巾类制品制造企业数量达297家。

2012-2015年中国毛巾类制品制造企业数量走势

资料来源:公开资料整理

2015年,我国毛巾类产品产量为90.30万吨,同比增长3.18%。2012-2015年中国毛巾类产品产量走势

资料来源:公开资料整理

2015年,我国毛巾类制品制造行业销售收入达705.83亿元,同比增长4.57%。2012-2015年中国毛巾类制品制造行业销售收入走势

资料来源:公开资料整理

未来几年,家纺行业运行前景虽然面临不确定性,但支撑行业持续健康发展的有利因素仍然存在。从国际市场来看,主要发达国家市场消费趋于稳定,我国实施“一带一路”及中韩、中澳自贸区域经济一体化政策,有利于企业在更深层次、更广范围内拓展国际市场。从国内市场来看,当前正处于消费结构升级调整期,随着“中国制造2025”国家战略和供给侧结构性改革的推进,以及“十三五”发展规划的落地实施,将为家纺产品升级换代、扩大销售创造条件。从行业自身来看,家纺产品是生活必需的日常消费品,具有刚性的市场需求,拥有巨大的发展空间。未来几年,我国毛巾产量将以4%左右的增速增长,预计到2020年,我国毛巾类产品产量将达到110万吨。预计到2020年,我国毛巾类制品销售收入将超过900亿元。

四、毛巾行业下游市场发展现状

1、酒店

2016年是酒店行业动荡的一年,从“营改增”的落地到万豪正式收购喜达屋,从经济型酒店日趋激烈的竞争环境到公寓民宿不断侵蚀市场,酒店行业的发展愈显多元化和融合性。与此同时,互联网大数据将全新的视角和分析方法带入酒店业,透过大数据和统计分析来观察行业、优化管理,已经势在必行。

麦肯锡曾预计:“2022年,中国中产阶级数量将从2012年的1.74亿家庭增长至2.71亿家庭。”未来,中国中档酒店市场的潜在消费人群有望以年增长10%左右的速度持续扩大。

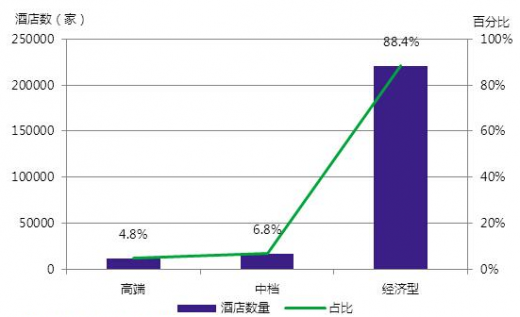

2016年各档次酒店供给

资料来源:公开资料整理

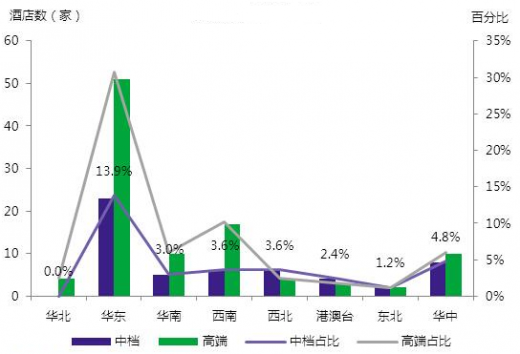

与持续增长的消费群体相对应,截至2016年12月31日,统计到的中档酒店规模已经超过高端酒店,其酒店数接近2万家,占酒店市场总量约7%,且增长势头仍然强劲。区域新建酒店占比

资料来源:公开资料整理

从具体开业情况来看,华东地区是中档酒店进驻重点,其新开业中档酒店占比约13.9%;华中地区其次,占比约4.8%;同时,西北地区成为中档酒店的新选址偏好,同华南地区占比相同。随着国家政策的引导与市场的自我平衡,我们预计,未来将会有更多中档酒店在西南及华东以外的区域落地。2、美容美发

随着中国经济的快速发展,人们生活水平的提高和消费观念不断更新,在满足了基本生存需求后,富裕起来的中国人更多地开始关注生活的品质,追求健康、年轻、美丽的时尚生活。而几千万的美容行业从业群体和可观的消费额度,也昭示着美容行业骤然成为急速拉动就业内需的行业之一。尤其是近10年,随着美容市场逐步规范、专业技术日趋成熟,人们对美容需求持续呈高速上升趋势,市场前景相当广阔。美容业的产值增长幅度明显已高于全国GDP增长速度,预计未来5年,美容业产值可翻一番。

中国目前美容行业市场每年现金流动约3000亿元,美容经济每年以15%的速度递增,每年有难以计数的美容新产品、高科技设备问世。中国“美容经济”正在成为继房地产、汽车、电子通信、旅游之后的中国居民“第五大消费热点”。全国美容业就业人员总数约为1300万人,全国城镇美容机构总数约为154.2万家,年产值1680亿元。而在行业结构方面,美容业已形成了医疗美容、美容会所、美容教育、美容产品销售等为主体的综合性产业,

截至2016年上半年,全国美容企业单店达200多万家,从业人员2000万人,目前中国美容美发化妆品需求量已超过日韩,居亚洲第一。由于中国人口多,需求量大,按照人均需求,中国的美容化妆品业还具有15-18倍的发展空间,未来市场非常乐观。中国美容业正在成为继房地产、汽车、电子通讯、旅游之后的第五大消费热点,具有良好的行业发展前景和发展空间,巨大的商机已经凸现。经过这30多年的发展,美容美发行业积累了很多经验,企业的软硬件方面都有了很大提高,正在朝着规范化、市场化、国际化的格局迈进。

与此同时,美容美发行业发展并不成熟,诸多不足与缺陷也一并显现。从业人员业务水平参差不齐,服务意识和品牌意识淡薄,内部管理混乱,缺乏统一的收费标准和监管制度,行业间恶意竞争激烈,相互诋毁、攻击,肆意制造虚假广告,缺乏长远的发展规划,这些都成为我国美容行业健康可持续发展的阻碍因素。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。