医药保健

2021年我国重组金葡菌疫苗行业竞争现状:市场处于竞争蓝海 国内外企业加紧研发

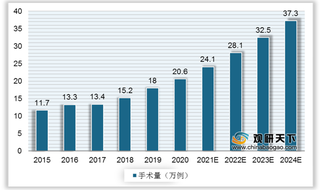

根据国家卫生健康委员会发布的综合性医院骨折出院总人数、骨科专科医院出院总人数、骨科专科医院手术人数等客观数据,未来根据历史增长率及人口老龄化情况等因素进行预测。

我国AC-Hib联合疫苗行业竞争现状:智飞生物独树一帜 欧林生物在研冻干型疫苗

受山东非法经营疫苗案件的影响,以及国家修订《疫苗流通和预防接种管理条例》的影响,2016年,AC-Hib联合疫苗批签发量占比较低。

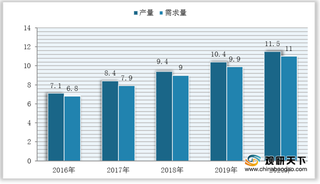

我国黄芩苷行业现状:供需市场严重失衡 产品均价持续走高

近五年来在下游需求稳定增长驱动下,我国黄芩苷产量实现稳定增长。数据显示,截至2020年我国黄芩苷(含量80%)产量为2370吨,同比增长6.76%。

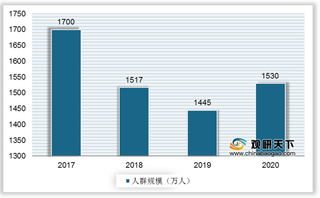

我国艾草行业现状:需求量攀升拉动产品均价暴涨 灸用为主要领域

艾草适应性强、分布广,我国大部分省区都有分布,主要集中于东北、华北、华东、华南、西南、西北等地,多为野生,也有少量栽培。近五年来随着艾草需求量大幅攀升,而艾叶野生资源产能有限,无法满足日益增长的市场需求,我国艾草种植业逐渐兴起,产品产量保持稳定增长。

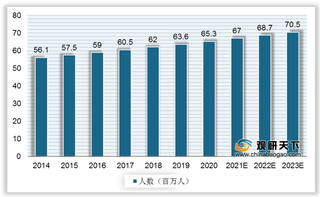

国民康复意识提升 我国电刺激康复器械行业市场持续扩容

电刺激治疗的另一主要应用领域为神经康复,其适应症主要是针对脑卒中、帕金森等中枢神经或周围神经损伤所致的运动功能障碍。在我国的神经康复中,脑卒中康复最为主要。电刺激治疗是脑卒中愈后存活人群延长、改善生活质量的重要方式,以脑卒中为代表的神经系统疾病患者数量持续上升,电刺激治疗的市场需求将持续增加。

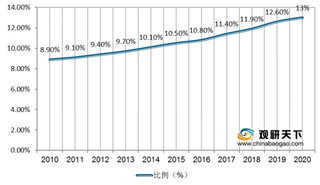

我国磁刺激康复器械行业两大需求领域及市场规模分析

经颅磁刺激仪主要应用于精神康复和神经康复,特别是近10余年来在治疗抑郁症、帕金森等疾病上取得了显著的疗效,逐渐成为治疗精神疾病和神经系统疾病的一种重要技术。

分级诊疗及人口老龄化驱动 我国外周血管介入器械市场规模快速增长

外周血管介入器械产业链上游主要为镍钛医用金属材料、涤纶PET、聚四氟乙烯医用高分子生物材料等原材料供应商,下游主要是各级医院和终端患者。

我国电生理介入器械行业市场规模逐年增长 外资厂商市占超八成

电生理介入器械产业链相对成熟,上游可分为核心部件、生产设备,其中核心部件有电极、单腔管、外管、手柄和拉线等,在生产设备方面,主要有压握机、拉伸机、高频焊接机等;下游为电生理介入器械的应用场所和终端患者。

政策扶持 我国海洋生物医药产业增势稳健 市场发展一片蓝海

为了促进我国海洋生物医药行业的发展,我国先后推出多项鼓励、支持政策。如2020年4月,《关于推进贸易高质量发展的指导意见》指出要推动高端装备制造、信息技术、生物医药等重点领域率先突破等。

2021年我国AC结合疫苗行业竞争现状:智飞绿竹市场表现亮眼 市占比超过50%

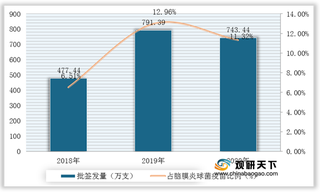

2017-2019年,我国AC结合疫苗批签发量呈上升趋势,2020年受疫情影响有所下降,为743.44万支,占脑膜炎球菌疫苗批签发量的11.32%。

我国吸附破伤风疫苗行业竞争现状:市场处于高垄断格局 但潜在竞争者暗潮涌动

吸附破伤风疫苗较被动免疫制剂具有更长效的抗体保护作用以及低过敏性等优势(吸附破伤风疫苗保护期为5-10年,被动免疫制剂保护期只有10-28天;破伤风抗毒素过敏性较高等)。

我国体外诊断产业链现状:上游原材料依赖进口 下游肿瘤应用市场增长潜力较大

我国体外诊断行业产业链上游为原料供应商,中游包括体外诊断试剂制造商及外诊断仪器制造商,下游为医院、体检中心、防疫站等需求市常

政策导向及市场需求驱动 我国心脏支架行业市场规模逐年扩张

现阶段不可降解的药物洗脱支架仍为临床应用主流选择,从2012年至今市场占有率维持在99%左右,球囊及裸金属支架基本被其全面取代。目前,投入研发的全降解心脏支架主要分可降解金属材料和可降解高分子材料两大类。

我国乙脑疫苗行业竞争现状:集中度较高 中生武汉所占据市场半壁江山

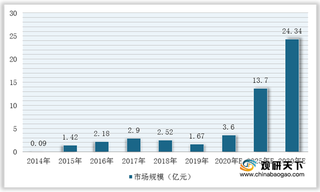

目前,2018年,我国乙脑疫苗行业市场规模达到5.8亿元,其中乙脑减毒活疫苗占据大部分市场份额,为4.8亿元人民币,乙脑灭活疫苗为1亿元,预计在2023年将达到1.4亿元人民币,占据乙脑疫苗市场规模的27.3%。根据国家药监局信息,目前国内乙脑疫苗的研发管线均为灭活疫苗,是乙脑疫苗市场未来的发展趋势。

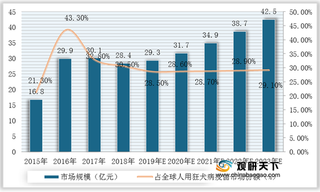

我国人用狂犬病疫苗行业竞争现状:成大生物销量居全球首位 售价低于赛诺菲

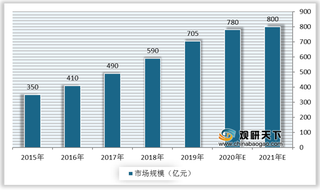

根据Frost&Sullivan数据显示,2015-2018年,我国人用狂犬病疫苗市场销售收入从16.8亿元上升至28.4亿元人民币,占全球人用狂犬病疫苗市场规模的30.5%,且预计2023年达到42.5亿元。

疫苗产业链分析:上游药用包装迎来发展良机 下游二类疫苗接种意愿将逐渐增强

国内疫苗产业链上游为培养基、化学试剂和药品包装行业,产业中游为一二类疫苗研发及生产企业,产业下游为省疾控中心。