参考中国报告网发布《2017-2022年中国医药行业市场发展现状及未来前景分析报告》

近年来FDA每年批准新药的数量有所回升

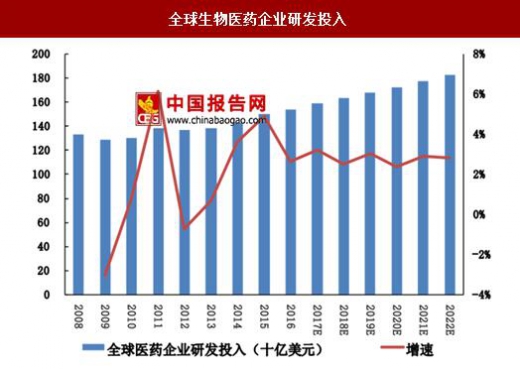

一方面是由于全球医药巨头进一步了加大药物研发投入,根据EvaluetePharma的预测、2015-2022年全球医药企业研发投入的复合增速为2.2%,到2022年全球医药企业的研发投入将达到1820亿美元。另一方面,近年来生物药的崛起也成为了每年新批准新药数量回升的重要因素。2014-2016年分别有11种、12种和7种新的生物创新药获批上市,例如默沙东和百时美施贵宝的PD-1抗体Keytruda和Opdivo于2014年获批上市,礼来用于治疗鳞状非小细胞肺癌的Necitumumab于2015年获批上市,首个PD-L1抗体Tecentriq也于2016年获批上市。

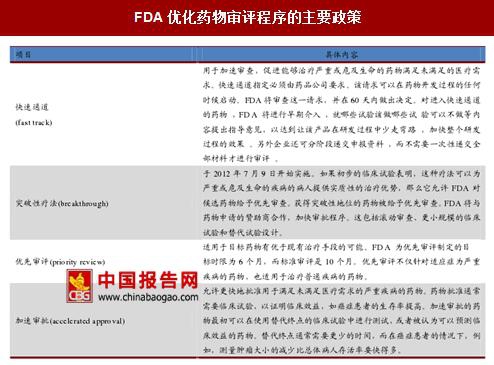

此外近年来FDA也大大提高了药品的审评效率,并出台了例如快速通道(fasttrack)、突破性疗法通道(breakthroughtherapy)、优先审评(priorityreview)、加速审批(acceleratedapproval)等政策,减少或者简化创新药的审评和临床试验程序,加速创新药的上市进程。这也促进了近年来获批上市新药数量的回升。

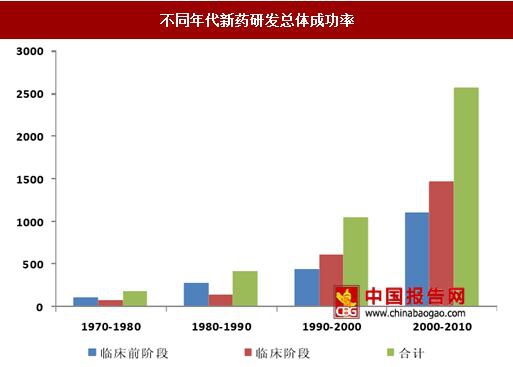

麦肯锡咨询公司在《Nat.Rev.DrugDiscov.》上发表了一篇文章,总结了1996-2014年之间新药研发成功率的情况。在1996-2011年,新药研发的成功率总体呈现出逐渐下降的趋势,从16.4%下降到了7.5%。近年生物创新药研发成功率的上升带动了新药研发总体成功率的提升,2012-2014年间达到了11.6%,达到了本世纪以来的高点,但是距离前期高点仍然有差距。研发成功率的逐渐下降意味着在研发费用不断潘神的情况下,每种新药的平均研发成本将会出现上升。

创新药研发的成本近年来呈现出逐步上升的态势

根据塔夫茨(Tufts)大学药物开发研究中心在2014年进行的一项研究表明,自上世纪70年代以来,新药研发的成本一直处于不断增长之中。2000-2010年间每个新药的研发成本大约是26亿美元。而在1990-2000年间是每个新药的研发成本为10.4亿美元,为当时的2.45倍。成本的上升一方面是由于通货膨胀的影响,另一方面则是研发成功率的下降使得分摊到单个新药上的成本上升。

在新药研发效率方面,麦肯锡咨询公司曾经做过一项研究,计算了1993-2014年之间上市新药的效率,计算出药物上市后前7年利润总和/新药上市前7年的研发投入的比例。该数值从90年代后期开始呈现逐渐下行,表明新药研发的收益率自此呈现出逐渐下降的态势,近年来市场前景较好的新药的上市,新药研发收益才有所增加。通过降低研发成本来提高新药收益率也成为了摆在医药行业面前的重要课题。

从新药研发的流程上看,大致可分为基础研究、药物发现、临床前研究、临床试验和上市申请等阶段。早期的研究内容主要包括了解疾病的发病机制,寻找潜在靶点等工作。随后进入到药物发现阶段,利用高通量筛选、基于结构设计新的活性化合物等方法,最终寻找到先导化合物。随后对化合物进行安全性、药代动力学等方面研究,并进行进一步的结构优化,最终筛选出候选药物,并进行临床申报。

整体来看,往往需要在数百万个化合物中进行筛选,才能得到一个药物分子。临床试验阶段主要可分为I期、II期和III期三个部分,I期临床通常选择健康的受试者,人数约100人,主要考察药物的安全性和药代动力学;II期临床会选择100-500名患者,进行药物有效性的初步研究,并确定用药剂量和频率等项目;III期临床往往会选择更多的患者,进一步验证药物对目标适应症患者的治疗作用和安全性,评价利益与风险关系,最终为药物注册申请的审查提供充分的依据。在完成临床试验之后,企业可以进行提出新药的上市申请(NDA/BLA)药监部门在对药物的受益和风险进行评估之后决定药物是否上市。在新药上市之后,企业还需要继续监测药物的安全性和长期副作用。

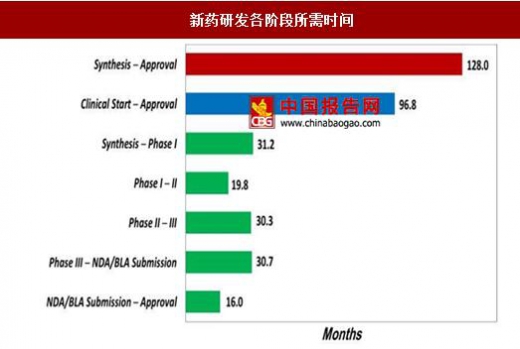

从时间上来看,根据Tufts大学的一项统计,新药研发整个流程平均需要128个月,如果不考虑前期研究阶段,从临床试验开始时进行计算,则需要96.8个月。整体耗时在10年左右,花费约为26亿美元。从时间和成本两方面来看,新药研发的流程存在着巨大的优化空间。目前人工beplay下载软件 在药物研发领域的应用主要集中在候选药物筛选和靶点发现阶段,通过大数据分析等技术优势缩小潜在候选药物分子的筛选范围,从而节省后续测试的时间和开支,也能够减少临床试验失败的概率。

近年来FDA每年批准新药的数量有所回升

一方面是由于全球医药巨头进一步了加大药物研发投入,根据EvaluetePharma的预测、2015-2022年全球医药企业研发投入的复合增速为2.2%,到2022年全球医药企业的研发投入将达到1820亿美元。另一方面,近年来生物药的崛起也成为了每年新批准新药数量回升的重要因素。2014-2016年分别有11种、12种和7种新的生物创新药获批上市,例如默沙东和百时美施贵宝的PD-1抗体Keytruda和Opdivo于2014年获批上市,礼来用于治疗鳞状非小细胞肺癌的Necitumumab于2015年获批上市,首个PD-L1抗体Tecentriq也于2016年获批上市。

FDA历年批准新药数量

数据来源:中国报告网整理

全球生物医药企业研发投入

数据来源:中国报告网整理

此外近年来FDA也大大提高了药品的审评效率,并出台了例如快速通道(fasttrack)、突破性疗法通道(breakthroughtherapy)、优先审评(priorityreview)、加速审批(acceleratedapproval)等政策,减少或者简化创新药的审评和临床试验程序,加速创新药的上市进程。这也促进了近年来获批上市新药数量的回升。

FDA优化药物审评程序的主要政策

资料来源:中国报告网整理

麦肯锡咨询公司在《Nat.Rev.DrugDiscov.》上发表了一篇文章,总结了1996-2014年之间新药研发成功率的情况。在1996-2011年,新药研发的成功率总体呈现出逐渐下降的趋势,从16.4%下降到了7.5%。近年生物创新药研发成功率的上升带动了新药研发总体成功率的提升,2012-2014年间达到了11.6%,达到了本世纪以来的高点,但是距离前期高点仍然有差距。研发成功率的逐渐下降意味着在研发费用不断潘神的情况下,每种新药的平均研发成本将会出现上升。

不同年代新药研发总体成功率

数据来源:中国报告网整理

不同年代小分子药物和生物药研发成功率

数据来源:中国报告网整理

创新药研发的成本近年来呈现出逐步上升的态势

根据塔夫茨(Tufts)大学药物开发研究中心在2014年进行的一项研究表明,自上世纪70年代以来,新药研发的成本一直处于不断增长之中。2000-2010年间每个新药的研发成本大约是26亿美元。而在1990-2000年间是每个新药的研发成本为10.4亿美元,为当时的2.45倍。成本的上升一方面是由于通货膨胀的影响,另一方面则是研发成功率的下降使得分摊到单个新药上的成本上升。

在新药研发效率方面,麦肯锡咨询公司曾经做过一项研究,计算了1993-2014年之间上市新药的效率,计算出药物上市后前7年利润总和/新药上市前7年的研发投入的比例。该数值从90年代后期开始呈现逐渐下行,表明新药研发的收益率自此呈现出逐渐下降的态势,近年来市场前景较好的新药的上市,新药研发收益才有所增加。通过降低研发成本来提高新药收益率也成为了摆在医药行业面前的重要课题。

从新药研发的流程上看,大致可分为基础研究、药物发现、临床前研究、临床试验和上市申请等阶段。早期的研究内容主要包括了解疾病的发病机制,寻找潜在靶点等工作。随后进入到药物发现阶段,利用高通量筛选、基于结构设计新的活性化合物等方法,最终寻找到先导化合物。随后对化合物进行安全性、药代动力学等方面研究,并进行进一步的结构优化,最终筛选出候选药物,并进行临床申报。

整体来看,往往需要在数百万个化合物中进行筛选,才能得到一个药物分子。临床试验阶段主要可分为I期、II期和III期三个部分,I期临床通常选择健康的受试者,人数约100人,主要考察药物的安全性和药代动力学;II期临床会选择100-500名患者,进行药物有效性的初步研究,并确定用药剂量和频率等项目;III期临床往往会选择更多的患者,进一步验证药物对目标适应症患者的治疗作用和安全性,评价利益与风险关系,最终为药物注册申请的审查提供充分的依据。在完成临床试验之后,企业可以进行提出新药的上市申请(NDA/BLA)药监部门在对药物的受益和风险进行评估之后决定药物是否上市。在新药上市之后,企业还需要继续监测药物的安全性和长期副作用。

从时间上来看,根据Tufts大学的一项统计,新药研发整个流程平均需要128个月,如果不考虑前期研究阶段,从临床试验开始时进行计算,则需要96.8个月。整体耗时在10年左右,花费约为26亿美元。从时间和成本两方面来看,新药研发的流程存在着巨大的优化空间。目前人工beplay下载软件 在药物研发领域的应用主要集中在候选药物筛选和靶点发现阶段,通过大数据分析等技术优势缩小潜在候选药物分子的筛选范围,从而节省后续测试的时间和开支,也能够减少临床试验失败的概率。

新药研发的流程

资料来源:中国报告网整理

新药研发各阶段所需时间

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。