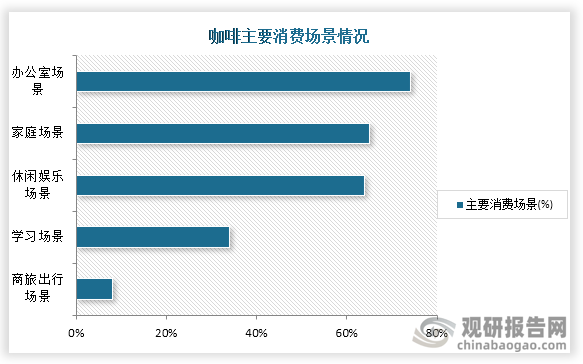

咖啡是用经过烘焙磨粉的咖啡豆制作出来的饮料,作为世界三大饮料之一,其与可可、茶同为流行于世界的主要饮品。我国多数消费者买咖啡主要为了提升醒脑、减轻困倦、缓解压力,所以目前办公室就成为咖啡消费的主要场景;其次是家庭、休闲娱乐和学习等消费场景,而商旅出行场景消费则较少。

资料来源:公开资料、观研天下整理

随着经济发展以及大众对咖啡接受度提高,我国咖啡市场规模不断提高,根据虹桥国际咖啡港联合美团、上海交通大学文化创新与青年发展研究院、第一财经商业数据中心共同发布《2023中国城市咖啡发展报告》显示,我国咖啡产业规模从2021年的1651亿元发展到2022年的2007亿元。

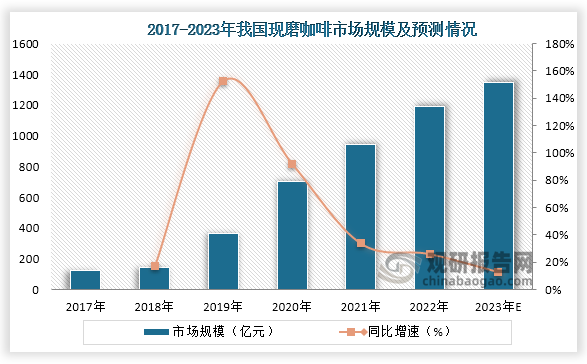

咖啡主要分为括现磨咖啡、 速溶咖啡和咖啡饮料三种,其中现磨咖啡成为当前现制饮品中增速最快的细分赛道,在整体咖啡市场中的占比也不断提高。数据显示,2021年我国现磨咖啡市场规模达到了876亿元,预计到2023年市场规模将达到1356亿元。

资料来源:观研天下整理

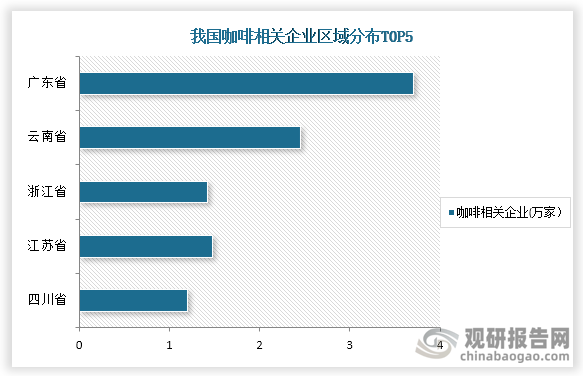

从企业数量来看,截至目前我国现存咖啡相关企业21.56万家,而在2023年新增企业注册量达6万家,同比增长67.96%。其中广东省、云南省、江苏省、浙江省、四川省企业发布最多,分别为3.71万家、2.45万家、1.48万家、1.42万家、1.2万家。

资料来源:企查查、观研天下整理

目前我国咖啡品牌数量众多,主要品牌包括瑞幸咖啡、星巴克咖啡、库迪咖啡、幸运咖和NowwaCoffee等,从门店数量来看,瑞幸咖啡门店数量最多,截至2023年9月22日,瑞幸咖啡门店数量达到了12500家,覆盖城市307,城市覆盖率达到了44.4%,而具最新数据显示,截至2023年末瑞幸咖啡国内门店数量达16218家,其中自营门店10598家,联营门店5620家。

我国部分咖啡品牌门店数量及市占率情况(截至2023年9月22日)

| 品牌简称 | 门店数量 | 覆盖城市 | 城市覆盖率 |

| 瑞幸咖啡 | 12500 | 307 | 44.4% |

| 星巴克咖啡 | 6713 | 260 | 37.6% |

| 库迪咖啡 | 5621 | 314 | 45.4% |

| 幸运咖 | 2905 | 296 | 42.8% |

| NowwaCoffee | 647 | 162 | 23.4% |

| Manner | 851 | 33 | 4.8% |

| Tims Hortons | 750 | 55 | 8.0% |

| Costa Coffee | 379 | 38 | 5.5% |

| M Stand | 182 | 17 | 2.5% |

| 太平洋咖啡 | 131 | 44 | 6.4% |

资料来源:公开资料、观研天下整理

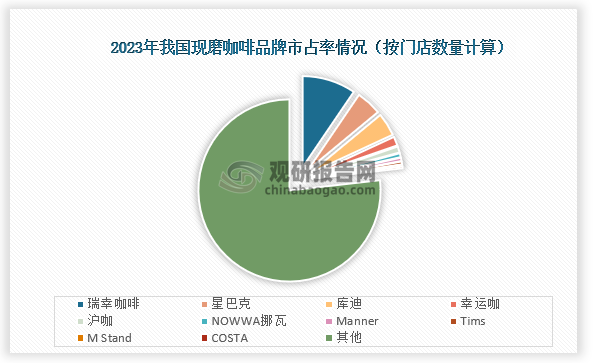

整体来看,当前我国现磨咖啡行业集中度较低,从市场占比来看,瑞幸咖啡市占率最高,占比为9.5%;其次是星巴克,市场占比为4.5%;其次是库迪,市场占比为1.6%。

资料来源:公开资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国咖啡行业发展现状分析与投资前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。