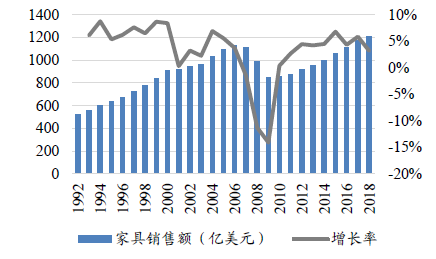

自金融危机之后,美国家具销售额开始企稳回升,并且在2012~2017年之间行业总体保持相对稳定的增长。数据显示,到2018 年,美国家具销售额达到了1214 亿美元。随着互联网及移动互联网的发展及应用带来了电子商务及家居电商的发展基础,而消费者网购偏好的提升进一步推动了家居线上领域的发展,从中长期来看移动端购物体验仍有提升空间。

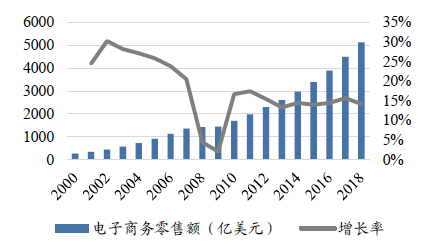

自2000 年以来,美国电子商务零售总额在迅速增长。数据显示,到2018年美国电子商务零售总额达到了5125.79 亿美元。

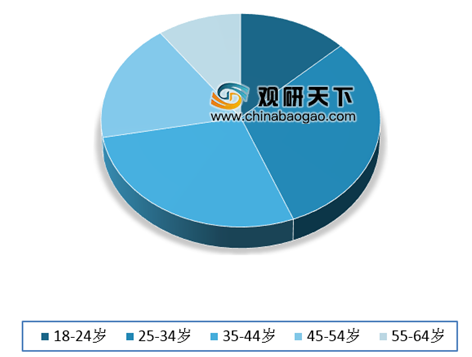

另外,根据美国皮尤研究中心资料显示,2017 年美国家居电子商务零售客户主要集中在 25-54岁人群中,占比达到77%,其中25-34岁的“千禧一代”客户占比最高,占比达到 31%。预计到 2019 年网购比例预计将达到60%,可以看到其越来越偏好于网购,而且这群年轻人将很快成为美国最大的成年人群体,也有望成为线上零售电商的消费主力。

此外,根据Statista统计,在 2018 年,美国只有16%的消费者表示他们主要在网上购买或订购家具和家居用品。在调查过去12个月的在线购物时,不到四分之一的美国消费者反馈他们通过电子商务渠道购买了家具和家居用品。虽然电子商务家具零售前景乐观,但其客户保有率相比于 食品和书籍等仍偏低。因此,由于许多购物者仍然不愿意通过手机购买大件商品,所以家居电子商务零售商仍然需要增强客户的移动端购物体验感。

线下市场

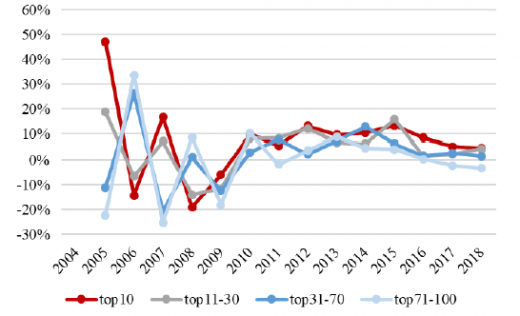

在2004~2018年期间里,美国家具零售行业出现了整合与洗牌。从中长期来看,单店销售能力保持稳定叠加稳步的门店扩张助力家具零售企业实现平稳增长并巩固行业地位。

行业整合加剧,龙头企业出现强者恒强的局面。爱室丽家居、宜家、RoomsTo Go等一批优质零售家居企业始终处于行业领先地位。2018年行业TOP5 销售额总和达到了169.25 亿美元,而在2004 年这一数据为 61.2 亿美元。

在门店数量方面,行业龙头加速门店的扩张速度,例如爱室丽家居主导着家具市场的专卖渠道体系,截至2018年末共有 658 个美国展厅,新增了 51 家新店。宜家在 2018 年 10月至 2019 年 4 月期间开设了6家分店,新增门店面积超过 13万平方米。门店扩张速度影响家具零售商的销售量和行业地位。优质家具零售企业在渠道布局保持稳步推进的节奏,从而实现销售额的不断提升。

线上市场

美国家居电子商务零售市场集中度较高,市场份额向龙头靠拢。数据显示,截至 2018 年美国家居电商市场 CR5 高达 61%,其中龙头企业Wayfair占据了美国 48%的市场份额,排名第二的 Homedepot 销售额只占全美家居电子销售总额的5%。

参考观研天下发布《2019年中国家具市场分析报告-市场深度分析与发展前景预测》

1992-2018年美国家具销售额情况

数据来源:U.S. Bureau of the Census

自2000 年以来,美国电子商务零售总额在迅速增长。数据显示,到2018年美国电子商务零售总额达到了5125.79 亿美元。

2000-2018年美国电子商务零售额持续增加

数据来源:U.S. Bureau of the Census

另外,根据美国皮尤研究中心资料显示,2017 年美国家居电子商务零售客户主要集中在 25-54岁人群中,占比达到77%,其中25-34岁的“千禧一代”客户占比最高,占比达到 31%。预计到 2019 年网购比例预计将达到60%,可以看到其越来越偏好于网购,而且这群年轻人将很快成为美国最大的成年人群体,也有望成为线上零售电商的消费主力。

家居零售电商主要群体占比情况

数据来源:Digital Market Outlook, Statista(2017 年数据)

此外,根据Statista统计,在 2018 年,美国只有16%的消费者表示他们主要在网上购买或订购家具和家居用品。在调查过去12个月的在线购物时,不到四分之一的美国消费者反馈他们通过电子商务渠道购买了家具和家居用品。虽然电子商务家具零售前景乐观,但其客户保有率相比于 食品和书籍等仍偏低。因此,由于许多购物者仍然不愿意通过手机购买大件商品,所以家居电子商务零售商仍然需要增强客户的移动端购物体验感。

线下市场

在2004~2018年期间里,美国家具零售行业出现了整合与洗牌。从中长期来看,单店销售能力保持稳定叠加稳步的门店扩张助力家具零售企业实现平稳增长并巩固行业地位。

行业整合加剧,龙头企业出现强者恒强的局面。爱室丽家居、宜家、RoomsTo Go等一批优质零售家居企业始终处于行业领先地位。2018年行业TOP5 销售额总和达到了169.25 亿美元,而在2004 年这一数据为 61.2 亿美元。

在门店数量方面,行业龙头加速门店的扩张速度,例如爱室丽家居主导着家具市场的专卖渠道体系,截至2018年末共有 658 个美国展厅,新增了 51 家新店。宜家在 2018 年 10月至 2019 年 4 月期间开设了6家分店,新增门店面积超过 13万平方米。门店扩张速度影响家具零售商的销售量和行业地位。优质家具零售企业在渠道布局保持稳步推进的节奏,从而实现销售额的不断提升。

不同梯队的家具零售企业的销售额增速存在一定区别

数据来源:Furniture Today

线上市场

美国家居电子商务零售市场集中度较高,市场份额向龙头靠拢。数据显示,截至 2018 年美国家居电商市场 CR5 高达 61%,其中龙头企业Wayfair占据了美国 48%的市场份额,排名第二的 Homedepot 销售额只占全美家居电子销售总额的5%。

2018年美国家居电商市场集中度情况

数据来源:Digital Market Outlook, Statista

资料来源:U.S. Bureau of the Census,Digital Market Outlook, Statista,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。